Phân một số loại thẻ ngân hàng theo phạm vi cương vực sử dụng

Theo nguồn tài chính bảo vệ cho việc thực hiện thẻ

Phân một số loại thẻ theo kỹ thuật

Phân một số loại theo tổ chức phát hành thẻ

Phân loại theo hình thức tồn tại

Phân các loại theo hạng thẻ

Sử dụng thẻ ngân hàng có những công dụng gì?

Thắc mắc thường gặp gỡ về thẻ ngân hàng

Trong thời đại số hóa ngày nay, việc sử dụng thẻ bank đã trở buộc phải vô cùng phổ biến và luôn luôn phải có trong cuộc sống hàng ngày. Đây là một trong công cố kỉnh thanh toán tiện lợi và an toàn bậc độc nhất vô nhị hiện nay. Tuy nhiên, mỗi một số loại thẻ sẽ sở hữu những tài năng và ưu điểm yếu kém khác nhau.

Bạn đang xem: Phân biệt các loại thẻ ngân hàng

Ở nội dung bài viết dưới đây,Fingosẽ giúp giúp đỡ bạn tìm gọi thẻ bank là gì và đặc điểm của từng một số loại thẻ ngân hàng giúp chúng ta có thể lựa lựa chọn thẻ cân xứng với nhu cầu của mình. Cùng tìm hiểu nhé!

Thẻ ngân hàng là gì?

Thẻ ngân hàng (tiếng Anh: bank card) là thẻ nhựa do bank hoặc doanh nghiệp tài thiết yếu phát hành cho người tiêu dùng của mình. Thẻ bank giúp người tiêu dùng thực hiện các giao dịch tài chính một phương pháp dễ dàng, hối hả và bình yên mà ko cần thực hiện tiền mặt.

Thẻ bank được lắp thêm những hào kiệt như: gửi tiền, vấn tin tài khoản, giao dịch thanh toán hóa đối chọi trực tuyến, rút tiền… tại những cây ATM theo dụng cụ riêng của từng ngân hàng.

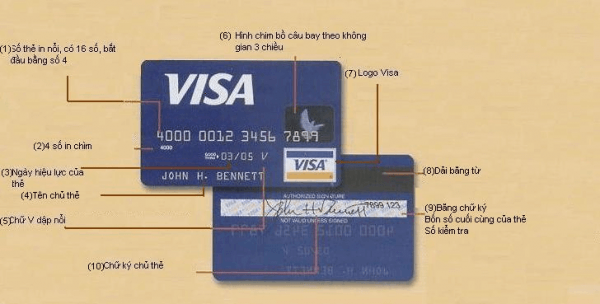

Cấu sản xuất của thẻ ngân hàng

Thẻ ngân hàng là 1 miếng nhựa được gia công từ làm từ chất liệu plastic, có size là 8,5*5,5 cm. Những thông tin chủ yếu ở mặt trước cùng mặt sau của thẻ bao gồm:

Số thẻ (Card Number): Số thẻ là 1 dãy số bao gồm 13-19 chữ số, thường được in ở phương diện trước của thẻ. Số thẻ là duy nhất cho mỗi thẻ cùng được sử dụng để khẳng định thông tin của nhà thẻ trong các giao dịch.

Tên nhà thẻ (Cardholder’s Name): thương hiệu của chủ thẻ, thường được ấn ở phương diện trước của thẻ, giúp xác nhận danh tính của người sử dụng thẻ.

Ngày kiến thiết và hết thời gian sử dụng (Issue Date & Expiry Date): Ngày xây dừng và ngày hết hạn sử dung của thẻ, thường được ấn ở mặt trước thẻ, cho biết thêm thời gian thực hiện hợp lệ của thẻ.

Logo của tổ chức triển khai phát hành (Issuer Logo): hình ảnh sản phẩm của ngân hàng phát hành hoặc tổ chức tín dụng nước ngoài (như Visa, Mastercard, American Express) được đặt tại mặt trước của thẻ để xác minh tổ chức phát hành.

Chip bảo mật (Security Chip): cpu bảo mật, thường xuyên được gắn thêm ở mặt trước của thẻ, chứa tin tức mã hóa của nhà thẻ với được sử dụng trong các giao dịch bình an hơn đối với thẻ từ.

Dải từ bỏ (Magnetic Stripe): Dải từ ở phương diện sau của thẻ chứa thông tin của nhà thẻ được mã hóa. Khi thực hiện giao dịch, tin tức trên dải từ sẽ tiến hành đọc bởi máy đọc thẻ.

Chữ cam kết (Signature Panel): Ô chữ ký kết ở phương diện sau của thẻ, chỗ chủ thẻ yêu cầu ký tên để xác nhận danh tính khi thực hiện giao dịch.

Mã bảo mật (CVV/CVC): Mã bảo mật thông tin gồm 3 hoặc 4 chữ số, thường nằm tại vị trí mặt sau của thẻ, được áp dụng để xác thực giao dịch trực con đường hoặc điện thoại.

Phân biệt những loại thẻ ngân hàng thịnh hành hiện nay

Trên thị trường hiện nay, có rất nhiều thẻ được cấp giấy phép và lưu giữ hành, mỗi thẻ đều phải sở hữu các tính năng cũng như các điểm lưu ý khác nhau. Dưới đây là cách phân biệt những loại thẻ ngân hàng.

Phân các loại thẻ bank theo phạm vi bờ cõi sử dụng

Dựa trên phạm vi giáo khu sử dụng có thể phân thẻ ngân hàng thành thẻ trong nước và thẻ quốc tế

Thẻ nội địa

Thẻ trong nước được phát hành bởi các ngân sản phẩm hoặc tổ chức tài chủ yếu trong nước. Thẻ nội địa có thể bao hàm cả thẻ ghi nợ, thẻ tín dụng và thẻ trả trước.

Tại Việt Nam, thẻ trong nước thường sử dụng hệ thống thanh toán NAPAS, được xây dựng bởi các ngân hàng như Vietcombank, BIDV, ngân hàng nông nghiệp và nhiều ngân hàng khác. Bọn chúng chỉ rất có thể được sử dụng tại vn và không thể dùng để làm thanh toán khi chúng ta đi nước ngoài.

Có thẻ chúng ta quan tâm:

Thẻ quốc tế

Thẻ quốc tế có thể được áp dụng trên phạm vi toàn cầu, nhờ links với các khối hệ thống thanh toán quốc tế như Visa, Mastercard, American Express, JCB, Unionpay,… Thẻ quốc tế cũng có thể bao hàm cả thẻ ghi nợ, thẻ tín dụng và thẻ trả trước, nhưng chúng được đồng ý rộng rãi hơn ở nhiều tổ quốc trên gắng giới.

Có thẻ bạn quan tâm:

Theo mối cung cấp tài chính đảm bảo cho việc áp dụng thẻ

Dựa trên nguồn tài thiết yếu đảm bảo, có thể phân thẻ bank thành thẻ ghi nợ, thẻ tín dụng, thẻ trả trước.

Thẻ ghi nợ (Debit card)

Đây là loại thẻ ngân hàng phổ biến nhất. Thẻ sẽ link trực tiếp cùng với tài khoản ngân hàng của tín đồ dùng. Khi triển khai giao dịch, số tiền sẽ tiến hành trừ trực tiếp từ tài khoản ngân hàng. Thẻ ghi nợ hay được thực hiện để rút tiền khía cạnh tại ATM, chuyển tiền và thanh toán hóa đơn,… Điều kiện, giấy tờ thủ tục đăng ký để mở thẻ ghi nợ tương đối tiện lợi với phần đa người.

Thẻ tín dụng thanh toán (Credit card)

Thẻ tín dụng chất nhận được bạn “mượn” chi phí của ngân hàng để ngân sách trước, trả tiền sau trong giới hạn trong mức ngân hàng cho phép sau kia trả lại số chi phí đã sử dụng trong thời hạn mang đến phép, chúng ta cũng có thể trả toàn bộ hoặc thanh toán số tiền buổi tối thiểu, tùy ở trong vào điều kiện của ngân hàng. Đăng ký mở thẻ tín dụng yên cầu bạn phải đáp ứng nhiều đk hơn thẻ ghi nợ nhu yêu ước thu nhập, triệu chứng tín dụng,…

Thẻ trả trước (Prepaid card)

Thẻ trả trước yêu cầu người dùng phải nạp tiền vào thẻ trước lúc sử dụng và ngân sách toàn cỗ số tiền có trong thẻ. Thẻ thường được áp dụng cho việc mua sắm chọn lựa trực tuyến, giao dịch dịch vụ hoặc bộ quà tặng kèm theo quà. Đặc biệt hơn, khi áp dụng thẻ trả trước thì không yêu cầu chúng ta phải mở thông tin tài khoản ngân hàng.

Phân loại thẻ theo kỹ thuật

Phân loại thẻ theo chuyên môn cũng là một trong yếu tố đặc biệt quan trọng giúp hiểu rõ hơn về các loại thẻ ngân hàng hiện nay. Dựa trên kỹ thuật sử dụng, bạn có thể chia thẻ ngân hàng thành ba loại chính: Thẻ từ, thẻ cpu và Thẻ không tiếp xúc.

Thẻ tự (Magnetic Stripe Card)Thẻ từ áp dụng một dải trường đoản cú màu đen ở phương diện sau của thẻ nhằm lưu trữ tin tức tài khoản. Thẻ từ tất cả độ bền thấp, độ bảo mật không đảm bảo và dễ dàng trầy xước lúc sử dụng. Vì chưng vậy, bên nước đã yêu cầu ngừng phát hành nhiều loại thẻ này và tăng cường phát triển những loại thẻ gắn thêm chip nhằm mục tiêu bảo mật tin tức người dùng xuất sắc hơn.

Thẻ chip (Chip Card)

Thẻ cpu sử dụng technology chip nhúng để lưu trữ thông tin tài khoản của người dùng và bảo mật giao dịch. Cpu này đựng một vi mạch tích hợp thông minh, giúp mã hóa dữ liệu và tăng cường an toàn cho giao dịch. Thẻ cpu được xem như là tiêu chuẩn chỉnh mới đến thẻ bank trên toàn cầu.

Thẻ ko tiếp xúc (Contactless Card)

Thẻ không tiếp xúc sử dụng công nghệ truyền thông ko tiếp xúc (NFC – Near Field Communication) để thực hiện giao dịch mà không nhất thiết phải quẹt thẻ để thanh toán. Bạn dùng chỉ cần đưa thẻ gần lắp thêm đọc thẻ nhằm thanh toán. Thẻ ko tiếp xúc giúp bạn cũng có thể thanh toán cấp tốc chóng, thuận tiện và an toàn, quánh biệt tương xứng với những giao dịch có giá trị nhỏ.

Hiện nay, nhiều bank cũng cung cấp thẻ phối kết hợp giữa các technology này, ví dụ như thẻ chip kèm theo kỹ năng không tiếp xúc, giúp người dùng có thêm chọn lọc và tiện ích trong việc áp dụng thẻ ngân hàng.

Phân nhiều loại theo tổ chức triển khai phát hành thẻ

Ngân hàng xây dừng thẻCác ngân hàng thương mại, như Vietcombank, Techcombank, Vietinbank, là những tổ chức phát hành thẻ mang đến khách hàng. Mỗi bank sẽ cung ứng nhiều nhiều loại thẻ không giống nhau với những ưu đãi với tính năng đặc biệt dành cho khách hàng của mình. Khách hàng rất có thể mở tài khoản và đăng ký thẻ tại chi nhánh ngân hàng hoặc thông qua website, ứng dụng của ngân hàng.

Các tổ chức tín dụng phi ngân hàngCác tổ chức tín dụng phi ngân hàng như Visa, Mastercard, Union

Pay, JCB, và American Express sẽ không còn trực tiếp xây dừng thẻ mà bắt tay hợp tác với các ngân hàng và tổ chức tín dụng nội địa để sản xuất thẻ bank giúp khách hàng hoàn toàn có thể giao dịch và giao dịch quốc tế một cách tiện lợi và an toàn.

Có thẻ chúng ta quan tâm:

| Danh sách thẻ ghi nợ quốc tế | Danh sách thẻ tín dụng quốc tế |

| Thẻ ghi nợ Visa | Thẻ tín dụng Visa |

| Thẻ ghi nợ Master Card | Thẻ tín dụng thanh toán Master Card |

| Thẻ ghi nợ American Express | Thẻ tín dụng American Express |

| Thẻ ghi nợ JCB | Thẻ tín dụng thanh toán JCB |

| Thẻ ghi nợ Union Pay | Thẻ tín dụng Union Pay |

Phân nhiều loại theo bề ngoài tồn tại

Thẻ thiết bị lýLà hầu hết thẻ được in và cung ứng dưới dạng đồ vật lý mang đến khách hàng. Bên trên thẻ vẫn in các thông tin như tên công ty thẻ, số thẻ, hạn sử dụng, và tin tức về ngân hàng phát hành. Thẻ vật dụng lý thường xuyên được thực hiện để rút tiền trên cây ATM, giao dịch tại cửa hàng, và tiến hành giao dịch trực tiếp.

Thẻ phi trang bị lý (Virtual Card)

Là hồ hết thẻ ko có vẻ ngoài vật lý, rứa vào đó tin tức của thẻ (như số thẻ, hạn sử dụng, mã bảo mật,…) sẽ được lưu trữ bên dưới dưới dạng số và có thể được truy vấn qua ứng dụng di hễ hoặc website của ngân hàng phát hành.

Thẻ phi đồ vật lý thường được thực hiện để giao dịch trực tuyến, lấy ví dụ như như mua sắm chọn lựa trên mạng, để vé sản phẩm bay, với sử dụng thương mại dịch vụ trực tuyến. Chúng cũng hoàn toàn có thể được thực hiện để thanh toán giao dịch không tiếp xúc thông qua technology NFC trên điện thoại cảm ứng thông minh hoặc thiết bị cầm tay khác.

Phân các loại theo hạng thẻ

Dựa trên các tiêu chuẩn như thu nhập cá nhân và mục tiêu sử dụng của chủ thẻ rất có thể phân thẻ ngân hàng thành các hạng không giống nhau. Dưới đây là một số hạng thẻ phổ cập của các thẻ ngân hàng:

Thẻ hạng chuẩn (Standard Card)Đây là một số loại thẻ cơ bạn dạng nhất, cân xứng với người mới ban đầu sử dụng thẻ hoặc phần nhiều người mong muốn giao dịch đối chọi giản.

Có thẻ bạn quan tâm:

Thẻ hạng quà (Gold Card)Thẻ hạng quà thường yêu mong mức thu nhập cao hơn so cùng với thẻ hạng chuẩn và cung cấp hạn mức tín dụng cao hơn nữa kèm theo nhiều ưu đãi cuốn hút như hoàn tiền, tích lũy điểm thưởng, ưu đãi cài sắm, du lịch và bảo hiểm.

Có thể bạn quan tâm:

Thẻ hạng bạch kim (Platinum Card)Thẻ hạng bạch kim được coi là thẻ thời thượng hơn thẻ hạng vàng, yêu cầu mức thu nhập cá nhân cao và hỗ trợ nhiều ưu tiên hơn. Thẻ hạng bạch kim thường giành cho khách hàng tất cả thu nhập ổn định và yêu cầu giao dịch phức hợp hơn.

Có thẻ chúng ta quan tâm:

Ngoài các hạng thẻ trên, còn tồn tại các hạng thẻ như Infinite, Signature vày Visa thành lập và World vì Mastercard desgin là đông đảo dòng thẻ cao cấp được thiết kế dành riêng cho khách hàng bao gồm thu nhập cao, đem lại nhiều ưu đãi và ứng dụng hấp dẫn.

Thẻ ATM là gì?

Có thẻ thấy, thẻ ngân hàng thường được chia thành 3 các loại chính: thẻ ghi nợ (debit card), thẻ tín dụng (credit card) với thẻ trả trước (prepaid card). Tất cả các loại thẻ này đều hoàn toàn có thể được liên kết với hệ thống thanh toán trong nước như NAPAS hoặc hệ thống quốc tế như Visa, Mastercard, American Express, JCB. Vậy thẻ ATM là thẻ gì?

Thực tế, thẻ ATM ko phải là một loại thẻ đơn nhất mà là giải pháp gọi chung cho toàn bộ các loại thẻ bank mà chúng ta có thể sử dụng để triển khai các thanh toán giao dịch tại thiết bị ATM (Automatic Teller Machine), như rút tiền, chuyển khoản, kiểm tra số dư, v.v.

Tại Việt Nam, các sản phẩm thẻ ghi nợ trong nước thường được hotline là thẻ ATM vày chúng tất cả chức năng chính là rút tiền tại những ATM. Các sản phẩm thẻ ghi nợ quốc tế cũng khá được sử dụng để rút tiền khía cạnh tại ATM nhưng bọn chúng được thực hiện để thanh toán trực đường hoặc ở các cửa hàng đồng ý thanh toán bởi thẻ các hơn.

Thẻ tín dụng cũng khá được gọi là thẻ ATM vì rất có thể sử dụng để rút tiền phương diện tại những cây ATM. Tuy nhiên khi rút tiền mặt bằng thẻ tín dụng phí rút chi phí sẽ cao hơn nữa nên không nhiều được sử dụng.

Làm thẻ ngân hàng có nhu cầu các điều khiếu nại gì?

Dưới đây là điều kiện tầm thường khi làm thẻ ngân hàng của các ngân sản phẩm tại Việt Nam. Tuy nhiên, đk cụ thể rất có thể khác nhau tùy từng ngân hàng bởi vì vậy bạn nên tương tác trực tiếp với bank để biết thông tin đúng mực nhất.

| Điều kiện | Thẻ ghi nợ | Thẻ tín dụng |

| Độ tuổi | 18-65 tuổi (có thể không giống nhau tùy ngân hàng) | 18-65 tuổi (có thể không giống nhau tùy ngân hàng) |

| Quốc tịch | Công dân vn và fan nước ngoài | Công dân việt nam và tín đồ nước ngoài |

| Thu nhập | Không yêu cầu thu nhập buổi tối thiểu | Yêu ước mức thu nhập về tối thiểu mặt hàng tháng |

| Hồ sơ | CMND/CCCD/Hộ chiếu | CMND/CCCD/Hộ chiếu, đúng theo đồng lao động, sao kê lương (hoặc minh chứng thu nhập khác) |

Sử dụng thẻ ngân hàng có những tiện ích gì?

Khi thực hiện thẻ ngân hàng đem về rất các lợi ích cho người sử dụng. Các tiện ích cụ thể như sau:

Tiện lợi với an toàn

Sử dụng thẻ ngân hàng khiến cho bạn không rất cần phải mang theo tiền mặt sẽ bớt thiểu rủi ro mất cắp hay tấn công rơi. Ko kể ra, việc thanh toán bằng thẻ bank giúp giao dịch nhanh chóng và thuận tiện hơn so với việc sử dụng tiền mặt.

Rút tiền khía cạnh và chuyển khoản qua ngân hàng nhanh chóng

Với thời buổi công nghệ hiện đại, tỷ lệ phủ sóng của các cây ATM cũng trở nên rầm rịt hơn. Vày thế, chúng ta cũng có thể tìm thấy bất cứ địa điểm cây ATM nào nhằm rút tiền hoặc chuyển khoản qua ngân hàng một phương pháp dễ dàng, tiện lợi và cấp tốc chóng.

Tích lũy điểm thưởng với ưu đãi

Nhiều thẻ ngân hàng đi kèm theo với chương trình ưu tiên dành cho những người dùng, khiến cho bạn tiết kiệm ngân sách chi tiêu khi buôn bán hay áp dụng dịch vụ. Các ưu đãi gồm thể bao hàm hoàn tiền, tích trữ thưởng, hoặc ưu đãi giảm giá khi bạn áp dụng thẻ nhằm thanh toán.

Quản lý tài chính tốt hơn

Sử dụng thẻ bank giúp bạn tiện lợi theo dõi những giao dịch và ngân sách của mình trải qua sao kê thẻ hoặc ứng dụng di hễ của ngân hàng, góp bạn kiểm soát và điều hành ngân sách túi tiền của mình tốt hơn.

Trả chậm trễ không lãi suất

Đối cùng với thẻ tín dụng, bạn dùng hoàn toàn có thể sử dụng thẻ để mua sắm hoặc chi tiêu trước, tiếp đến hoàn trả cho ngân hàng trong một khoảng thời hạn nhất định (45 – 55 ngày tùy ngân hàng) mà không cần phải trả lãi suất. Điều này giúp người dùng linh hoạt rộng trong việc làm chủ nguồn tài chủ yếu của mình.

Mỗi các loại thẻ ngân hàng đều phải có những ưu điểm và yếu điểm riêng, tương xứng với yêu cầu và điều kiện sử dụng của từng người. Việc lựa lựa chọn thẻ ngân hàng phù hợp sẽ giúp đỡ bạn tận dụng tối đa công dụng và tiết kiệm chi phí.

Hi vọng qua nội dung bài viết này, chúng ta đã làm rõ hơn thẻ ngân hàng là gì và có thể dễ dàng minh bạch được các loại thẻ ngân hàng. Nếu khách hàng còn bất kỳ thắc mắc cần hỗ trợ tư vấn thêm, hãy để lại bình luận ở bên dưới nhé, Fingo luôn sẵn sàng cung cấp và đồng hành cùng bạn trong hành trình dài tài bao gồm của mình.

Thắc mắc thường chạm chán về thẻ ngân hàng

Độ tuổi về tối thiểu để triển khai thẻ bank thường là 18 tuổi. Nếu như khách hàng dưới 18 tuổi, chúng ta cũng có thể cần sự đồng ý của phụ huynh hoặc bạn giám hộ nhằm mở tài khoản và áp dụng thẻ ngân hàng.

Phí có tác dụng thẻ ngân hàng dựa vào vào từng các loại thẻ và bank phát hành. Hiện nay hầu hết những ngân hàng sẽ không còn thu chi phí mở thẻ của khách hàng nhưng đã thu phí gia hạn thẻ (gọi là phí thường niên).

Các các loại thẻ quốc tế như Visa, Mastercard, Union

Pay, American Express, cùng JCB là nhiều loại thẻ bank mà bạn có thể sử dụng làm việc nước ngoài.

Bạn có thực sự làm rõ về các loại thẻ bank chưa? có khá nhiều loại thẻ không giống nhau, sẽ có lúc bạn cũng do dự về sự khác biệt của các loại thẻ này. Bên dưới đây, cya.edu.vn sẽ cung cấp tất tần tật những tin tức ưu và nhược điểm của từng loại giúp đỡ bạn trả lời thắc mắc nên làm thẻ bank nào xuất sắc và tương xứng với nhu cầu. Xem tức thì nhé!

Thẻ bank là gì?

Đây là 1 trong những loại thẻ được xây dựng bởi những ngân mặt hàng và các công ty tài chính. Thẻ ngân hàng là công cụ thanh toán được tích hợp nhiều kỹ năng gồm đưa tiền, rút tiền, thanh toán hóa đơn, tiết kiệm và tiến hành các giao dịch thanh toán liên kết với các ứng dụng năng lượng điện tử.Khách hàng hoàn toàn có thể dùng thẻ để tiến hành các giao dịch thanh toán khi mua sắm mà không buộc phải dùng tiền mặt. Chúng ta có thể rút tiền, chuyển khoản qua ngân hàng trong phạm vi số dư thẻ. Hoặc có khá nhiều loại thẻ còn được cho phép bạn sử dụng tiền trước và nộp vào trả sau, được gọi là thẻ tín dụng.

Về vẻ ngoài của thẻ, những loại thẻ ngân hàng thường được gia công từ gia công bằng chất liệu nhựa, hình chữ nhật thường sẽ có kích thước chuẩn là chiều dài: 85.6mm (3.37 Inch) cùng chiều rộng: 53.98mm (2.13 Inch). Bên trên thẻ hay có các thông tin:

Tên tổ chức phát hành thẻTên loại thẻ

Họ với tên công ty thẻ

Số thẻ ngân hàng

Hiệu lực thẻ…

Các các loại thẻ ngân hàng có đặc điểm gì?

Thẻ ghi nợ (Debit Card)

Các bản lĩnh của thẻ ghi nợ nội địa: chuyển-rút tiền, thanh toán giao dịch hóa đơn, nạp card smartphone các nhà mạng di động Mobi, Vinaphone, Viettel, vấn tin tài khoản, ném tiền tiết kiệm,…Thẻ tín dụng thanh toán (Credit Card)

Thẻ tín dụng cũng có các công dụng cơ bạn dạng như một thẻ ATM như: chuyển-rút tiền, giao dịch hóa đơn, gửi tiết kiệm, vấn tin tài khoản,…Thẻ trả trước (Prepaid card)

Thẻ trả trước tất cả 2 nhiều loại chính: thẻ định danh (với tương đối đầy đủ thông tin của nhà thẻ, có thể rút tiền trên ATM) với thẻ không định danh (không yêu cầu dùng CMND để mở, chẳng thể rút tiền trên ATM).Loại thẻ này rất có thể rút tiền phương diện lẫn gửi khoản.

Phân biệt các loại thẻ ngân hàng hiện nay

Tùy theo những tiêu chuẩn khác nhau, mà các loại thẻ bank sẽ được phân thành các loại khác nhau.

Phân nhiều loại theo tính chất của thẻ

Chi tiêu trước trong giới hạn ở mức nhất định và trả chi phí sau vào một thời gian trên sao kê: thẻ tín dụng thanh toán (Credit card).Phân các loại theo phạm vi sử dụng

Thẻ giao dịch nội địa: Chỉ hoàn toàn có thể thanh toán, cài hàng, rút tiền tại cây ATM trong khu vực Việt Nam.Ví dụ: Thông thường, VISA/Master

Card đã tổ chức các đợt khuyến mãi nhằm mục tiêu quảng cáo hình ảnh của hãng thẻ vào các dịp lễ. Bạn sẽ dễ dàng phát hiện dòng chữ này bên trên website Zalora chẳng hạn: giao dịch thanh toán bằng Master

Card, bạn sẽ được giảm giá thêm 10%.

Phân các loại theo đặc thù kỹ thuật

Thẻ từ

Đặc điểm: Thẻ nhựa tất cả dải băng tự chứa tin tức ở khía cạnh đằng sauBăng từ dễ bị trầy xước phải độ bền thấp

Mức độ an ninh thấp vày dễ bị có tác dụng giả

Thẻ chip điện tử

Có 3 các loại là thẻ cpu tiếp xúc, thẻ chip phi tiếp xúc, thẻ chip đồ họa képĐặc điểm: tất cả tích hợp bé chip phương diện trước thẻ cùng băng từ phương diện sau thẻ, ví dụ như thẻ cya.edu.vn Debit.Lượng tàng trữ cao vì hoàn toàn có thể ghi đè trên cpu điện tử được

Độ an toàn cao vì chưng được lưu trữ trên cả cpu điện tử cùng băng từ.

Phân các loại theo tổ chức triển khai phát hành

Thẻ do ngân hàng phát hành như thẻ Vietcombank, Agribank, cya.edu.vn,…Thẻ do tổ chức tín dụng phi bank phát hành như thẻ VISA, Mastercard, JCB, EuroPay, Union

Pay,…

Phân biệt thẻ bank theo giới hạn trong mức của thẻ

Ngoài các cách phân một số loại trên, thẻ bank còn được phân loại thành thẻ chuẩn chỉnh (Classic), thẻ rubi (Gold) với thẻ bạch kim (Platinum) tùy theo thu nhập, đáng tin tưởng của nhà thẻ.

Thẻ hạng chuẩn (Classic): giới hạn ở mức tín dụng trường đoản cú 10 – 50 triệu đồngThẻ hạng đá quý (Gold): hạn mức tín dụng bên trên 50 triệu đồng

Thẻ hạng bạch kim (Platinum): rất có thể lên đến hàng trăm triệu.

Những để ý bạn phải biết khi mở thẻ ngân hàng

Khi sử dụng thẻ ngân hàng, người dùng có thể gặp mặt các trường hợp rủi ro như bị đánh tráo thông tin, mất thẻ,… sau đây sẽ là những chú ý để giao dịch an ninh mà bạn phải biết.

Nguyên tắc khi áp dụng thẻ

Kiểm tra tin tức khi nhận thẻ: Tên công ty thẻ, số thẻ, ngày hiệu lực, ngày không còn hạn,… đúng với các thông tin đã đăng ký.Đổi mã pin sạc khi nhận thẻ ghi nợ.Người dùng nên đặt mã sạc pin không liên quan đến các thông tin cá thể như tháng ngày năm sinh, số điện thoại, số CMND,…Không ghi mã pin sạc trên thẻ cùng không chia sẻ mã sạc mới với người khác.Không máu lộ các thông tin ở khía cạnh trước và mặt sau thẻ đặc biệt là thẻ tín dụng.Đăng ký thương mại dịch vụ Internet Banking/Mobile Banking để theo dõi với kiểm tra các biến động tương quan đến tài khoản cá nhân, hạn mức thẻ.Cách bảo vệ đúng cách

Thẻ ngân hàng cần được bảo quản cẩn thận. Các bạn cần xem xét không bẻ cong, cấp thẻ. Không để thẻ gần hầu hết thiết bị năng lượng điện tử có thể phát sóng hoặc có từ tính mạnh. Băng trường đoản cú màu black ở khía cạnh sau bắt buộc nguyên vẹn để tránh làm mất dữ liệu thẻ.Khi giao dịch tại cây ATM

Bảo mật mã pin sạc ATM bằng cách lấy tay đậy mã PIN khi nhập trên máy nhằm tránh bạn khác quan sát thấy. Ví như phát hiện các thiết bị lạ hoặc những dấu hiệu bất thường tại vị trí khe hiểu thẻ, bàn phím,…bạn phải xong xuôi giao dịch và thông báo ngay cho ngân hàng để cách xử lý kịp thời.Để đảm bảo an ninh thì chúng ta nên đổi mã PIN hay xuyên.Khi giao dịch bằng thẻ ngân hàng

Bạn phải đảm bảo an toàn tất cả thanh toán giao dịch bằng thẻ tại những đơn vị gật đầu thẻ đề nghị được triển khai trước mắt các bạn và chỉ chấp nhận ký nhận giao dịch khi kiểm tra tất cả thông tin bên trên hóa đơn. Buộc phải giữ lại hóa đơn giao dịch thanh toán hoặc những chứng trường đoản cú có tương quan để phòng trường hợp nên đối chiếu, khiếu nại giả dụ phát hiện bao gồm sai sót.Bị mất thẻ buộc phải làm gì?

Khi xảy ra trường hợp không may là các bạn bị mất thẻ ngân hàng. Việc thứ nhất là bạn phải bình tĩnh, sau đó tìm số tổng đài chăm sóc khách sản phẩm của bank phát hành thẻ để báo cáo về sự cầm mất thẻ và và yêu ước khóa thẻ để bảo vệ không có bất cứ giao dịch nảo xảy ra nữa.

Để làm cho lại thẻ, chúng ta mang theo CMND/CCCD khi sản xuất thẻ đến ngân hàng để yêu ước phát hành lại thẻ bank mới. Phí tạo ra lại thẻ sẽ nhờ vào vào từng ngân hàng, với có bank sẽ miễn loại phí này.

HOTLINE nhằm báo mất thẻ của một số trong những ngân sản phẩm phổ biến

Cách làm thẻ bank online đối kháng giản

Trước đây, mọi bạn vẫn quen với cách thức mở thẻ ngân hàng truyền thống. Theo đó, người tiêu dùng phải với theo CMND hoặc hồ nước sơ theo phía dẫn mang lại trực tiếp tại những phòng thanh toán của bank để điền vào mẫu mã phiếu đăng ký. Quy trình này siêu mất thời gian. Do vậy hiện nay nay, phần lớn các bank đều cung ứng đăng ký làm thẻ online với giấy tờ thủ tục đơn giản, linh hoạt.

Để đk thẻ online, bạn chỉ việc thực hiện quá trình sau:

Bước 1: truy vấn vào trang web ngân hàng bạn có nhu cầu làm thẻ.Xem thêm: Bộ ảnh “ tình yêu ở quanh ta, xem phim tình yêu quanh ta tập 1 vietsub

Bước 2: lựa chọn mục đk mở tài khoảnBước 3: tiến hành nhập không hề thiếu thông tin theo yêu mong của biểu chủng loại như: Họ cùng tên, địa chỉ, nơi ở, hộ khẩu, ngày sinh, số CMND/Hộ chiếu, email… Bước 4: sau khi hoàn tất, các bạn sẽ nhận được cuộc call từ ngân hàng hướng dẫn xác minh thông tin tương tự như cách nhấn thẻ.

cya.edu.vn bank số bậc nhất Việt Nam sẽ tích hợp tác dụng e

KYC – technology định danh điện tử giúp bạn mở tài khoản ngân hàng trực tuyến đường ở bất kỳ đâu, và hối hả sở hữu thẻ ngân hàng cực kì đơn giản. Bạn chỉ cần một dế yêu thông minh, liên kết internet và tải ứng dụng cya.edu.vn sau 2 phút sẽ có ngay tài khoản ngân hàng. Thật thuận tiện phải ko nào!

Có thể thấy, những loại thẻ ngân hàng bây giờ là một công cụ thanh toán được sử dụng rộng rãi, thông dụng và đem lại sự thuận lợi trong các giao dịch tài chính. Mong muốn với những thông tin cya.edu.vn cung cấp ở trên, bạn đã có thể đọc và lựa chọn được thương mại dịch vụ mở thẻ ngân hàng hoặc kênh thanh toán phù hợp với nhu cầu, kỹ năng tài chủ yếu của bạn