Khi kể tới tờ khai thuế thu nhập cá thể chắc hẳn không còn quá xa lạ đối với những cán bộ làm việc trong nghành nghề dịch vụ kế toán và nhân sự. Đây là công việc thường xuyên buộc phải thực hiện đối với kế toán doanh nghiệp lớn theo nhiệm kỳ. Tuy vậy, các bạn có thật sự hiểu rõ về giải pháp lập cùng nộp tờ khai thuế thu nhập cá nhân tuyệt không? Trong nội dung bài viết sau đây, Trí chính sách sẽ chia sẻ cho bạn phương pháp để lập tờ khai thuế tncn một cách cụ thể nhất, hãy cùng công ty chúng tôi theo dõi nhé!

Sơ lược về thuế thu nhập cá thể là gì?

Chính sách thuế được phát hành là rất quan trọng vì nó có tương quan đến túi tiền cũng như sự tồn tại với phát triển của phòng nước. Thuế thu nhập cá thể còn được coi là một các loại thuế đánh vào khoản thu nhập của mỗi cá nhân kể cả những cá nhân kinh doanh cùng những cá thể không tởm doanh.

Bạn đang xem: Cách kê khai thuế thu nhập cá nhân

Trên thực tế hiện thời trong những văn bản pháp phương pháp vẫn chưa tồn tại một định nghĩa chính xác nào về thuế các khoản thu nhập cá nhân. Tuy nhiên, bạn cũng có thể dựa trên các quy định của điều khoản được ghi dấn tại nguyên tắc thuế các khoản thu nhập cá nhân, các Nghị định với Thông tư về phía dẫn, ta rất có thể hiểu về thuế thu nhập cá thể như sau:

Thuế thu nhập cá nhân là một loại thuế trực thu được đánh vào thu nhập của mỗi cá nhân để góp vào chi tiêu của nhà nước nhằm mục tiêu thực hiện vô tư xã hội. đơn vị nước sẽ sử dụng khoản thu này nhằm điều tiết nền tài chính vĩ mô thông qua việc thu hoặc ko thu thuế so với các khoản các khoản thu nhập từ khiếp doanh, đầu tư, hay trải qua việc khuyến khích thao tác làm việc và nghỉ ngơi ngơi.

Hướng dẫn về cách tính thuế thu nhập cá nhân

Công thức bình thường để tính thuế các khoản thu nhập cá nhân hiện nay như sau:

Thuế thu nhập cá thể = Thuế suất của thuế TNCN X thu nhập tính thuế

Trong đó:

Thu nhập tính thuế = Phần thu nhập chịu thuế - những khoản được sút trừ

Thu nhập chịu đựng thuế = Phần tổng thu nhập - những khoản được miễn thuế

Tổng thu nhập cá nhân = Phần tổng tiền lương + phần chi phí công + phần phụ cấ p

Dựa vào quyết nghị 954/2020/UBTVQH14 thì mức sút trừ thuế theo gia cảnh được qui định như sau:

Mức bớt trừ so với các đối tượng người sử dụng nộp thuế là 11 triệu đồng / tháng tương tự với mức 132 triệu đồng / năm.Mức giảm trừ so với mỗi người nhờ vào ở nấc 4,4 triệu đ / tháng.Vì vậy so với các cá thể có các khoản thu nhập từ 11 triệu đồng / mon trở lên thì đề xuất đóng thuế thu nhập cá thể cho đơn vị nước nếu như không tồn tại người phụ thuộc. Các cá thể có thu nhập dưới 11 triệu đ / tháng thì không hẳn đóng thuế thu nhập cá nhân.

Tìm hiểu rõ hơn về: phương pháp tính thuế thu nhập cá nhân theo quy đinh

Đối tượng triển khai nộp tờ khai thuế TNCN

Các đối tượng người dùng theo quy định yêu cầu kê khai thuế thu nhập cá nhân và nộp thuế bao gồm:

Đối cùng với các cá thể đang trú ngụ và bao gồm thu nhập từ tiền lương, tiền công bỏ ra trả bởi các Đại sứ quán, tổ chức Quốc tế, Lãnh sự quán ở việt nam nhưng những tổ chức này không khấu trừ thuế.Đối với các cá thể cư trú bao gồm khoản các khoản thu nhập từ chi phí lương, chi phí công được bỏ ra trả từ các doanh nghiệp, cá nhân hay tổ chức triển khai ngoại quốc.Đối với các cá nhân có thu nhập từ các việc chuyển nhượng không cử động sản, kê khai thuế theo các lần vạc sinh bao gồm các đối tượng người dùng đã được miễn thuế.Các tổ chức hay cá nhân mà được chi trả về phần thu nhập cá nhân đã phát sinh khấu trừ tự thuế TNCN khai thuế.Thu nhập từ phần lớn lần chuyển nhượng ủy quyền vốn.Thu nhập từ các việc chuyển nhượng triệu chứng khoán: Các cá nhân chuyển nhượng thị trường chứng khoán hoặc thông qua khối hệ thống giao dịch của sở thanh toán giao dịch chứng khoán.Các doanh nghiệp đã được ủy quyền quyết toán TNCN cố gắng cho các cá thể được chuyển nhượng chứng khoán.Đối cùng với các cá thể hiện vẫn cư trú chuyển nhượng ủy quyền vốn góp kê khai thuế theo từng lần nhắc cả bài toán có hoặc không tạo nên thu nhập.Đối cùng với cá cá nhân có thu nhập từ các hoạt động chuyển nhượng vốn tại việt nam dù không cư trú.Tình hình biến hóa danh sách những thành viên góp vốn nhưng chuyển nhượng vốn không tồn tại các hội chứng từ để chứng minh cổ đông chuyển nhượng vốn đã chấm dứt nghĩa vụ thuế của bạn có các cá thể chuyển nhượng vốn phải chịu trách nhiệm khai thuế hay nộp thuế chũm cho cá nhân.

Cách lập tờ khai quyết toán thuế thu nhập cá nhân qua mạng

Tờ khai quyết toán thuế tncn theo tháng và theo quý tất cả mẫu giống nhau ở toàn bộ các tiêu chuẩn trừ tiêu chí kỳ tính thuế. Để chúng ta cũng có thể lập được tờ khai quyết toán thuế tncn một cách đúng mực thì việc đầu tiên mà chúng ta cần triển khai là chú ý xem công ty lớn thuộc diện lập tờ khai thuế thu nhập cá thể là theo quý xuất xắc theo tháng:

Bước 1: Tiến hành khẳng định doanh nghiệp tiến hành nộp tờ khai thuế TNCN theo quý tốt theo tháng

Đối với những trường thích hợp nộp thuế TNCN theo quý:Các công ty lớn thuộc diện nộp tờ khai thuế GTGT theo quý thì rất cần được nộp tờ khai thuế TNCN theo quý. Điều kiện để xác minh doanh nghiệp nộp tờ khai thuế TNCN theo quý như sau:

Các doanh nghiệp tất cả tổng lệch giá hàng hóa cũng như cung ứng dịch vụ trong năm kia liền kề là từ 50 tỷ vnđ trở xuống.Đối với các doanh nghiệp mới thành lập, sau thời điểm đã chuyển động sản xuất trong khoảng 12 tháng tính từ lúc năm tiếp theo sau thì ban ngành Thuế đang căn cứ dựa vào tổng doanh thu của năm kia để tiến hành nộp kê khai thuế.

Vì vậy, để hoàn toàn có thể biết được Doanh nghiệp dành được đổi tờ khai thuế thu nhập cá nhân từ Quý lịch sự tháng hay không thì kế toán rất cần phải theo dõi xem công ty đó có thay đổi kỳ nộp tờ khai thuế từ bỏ Quý sang trọng tháng tốt không.

Đối với các trường vừa lòng nộp tờ khai thuế thu nhập cá nhân theo tháng:Thuế TNCN là loại khai theo tháng. Nếu doanh nghiệp thuộc diện khai thuế GTGT theo quý -> Thì được chắt lọc khai thuế TNCN theo quý.

Thời hạn nhằm nộp tờ khai thuế TNCNThời điểm nhằm nộp tờ khai thuế TNCN theo tháng muộn nhất là ngày thứ trăng tròn của tháng tiếp theo sau tháng phạt sinh nhiệm vụ thuế.Thời điểm để nộp tờ khai thuế TNCN theo Quý là muộn nhất là ngày cuối cùng của tháng đầu của quý tiếp theo quý phát sinh nhiệm vụ thuế.Cơ sở để tiến hành lên tờ khai thuế TNCNNếu như hy vọng lên tờ khai thuế TNCN thì cần phải có bảng tính thuế TNCN theo mon hoặc theo quý. Chúng sẽ được lập dựa trên bảng lương của công ty theo tháng hoặc theo quý.

Bước 2: thực hiện tải với đăng nhập vào phần mềm cung ứng kê khai thuế của Tổng cục Thuế

Sau khi đã thực hiện setup phần mượt kê khai thuế (HTKK) thì bạn cần đăng nhập vào phần mềm chọn Mã số thuế doanh nghiệp buộc phải khai báo sau đó nhấn vào nút “Đồng ý”.

Nếu như doanh nghiệp bạn phải nộp tờ khai Thuế TNCN theo tháng thì bạn tiến hành chọn: “Thuế các khoản thu nhập cá nhân” rồi nhấp chuột “05/KK-TNCN Tờ khai khấu trừ thuế TNCN (TT80/2021)

Bước 3: phương pháp để lập tờ khai thuế TNCN dựa trên những chỉ tiêu của mẫu mã 05/KK-TNCN

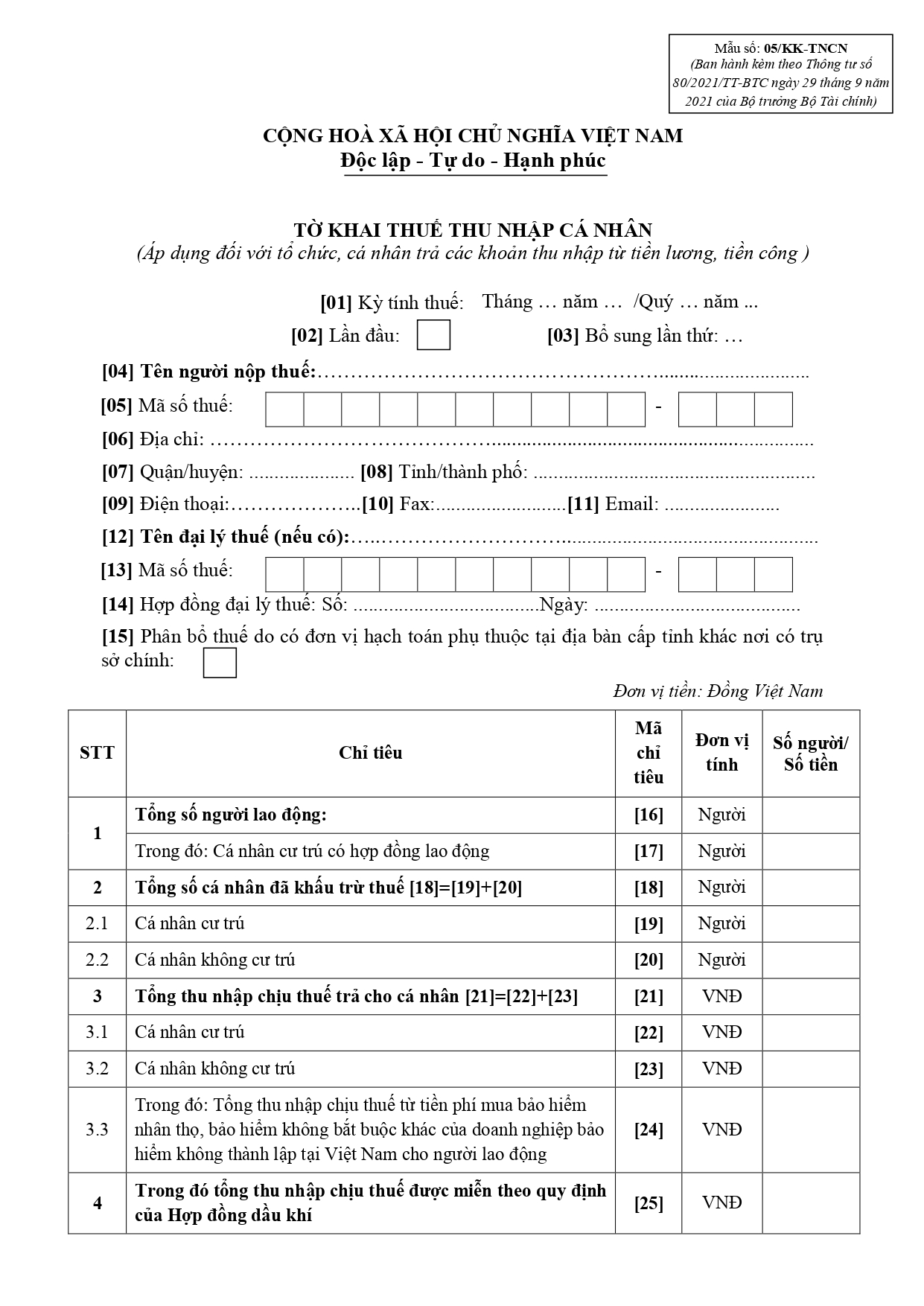

Mẫu tờ khai thuế thu nhập cá nhân

Chỉ tiêu số <16> Tổng số tín đồ lao động: Đây là toàn bô các cá nhân có thu nhập từ tiền lương, tiền công mà những tổ chức, cá thể trả thu nhập cá nhân trong kỳ.Cụ thể: trong những tháng / quý khách hàng sẽ trả thu nhập cho bao nhiêu bạn thì chúng ta thực hiện tại ghi tổng số nhân viên cấp dưới đó vào (kể cả các lao cồn thời vụ và nhân viên cấp dưới thử việc,...). Khi bọn họ phát sinh lương đến ai thì họ thực hiện kê khai fan đó vào.

Chỉ tiêu số <17> cá thể cư trú bao gồm hợp đồng lao động: Đây là những cá nhân cư trú nhấn khoản thu nhập cá nhân từ tiền lương, chi phí công theo vừa lòng đồng lao rượu cồn từ 3 tháng trở lên mà các tổ chức, cá thể trả các khoản thu nhập theo từng kỳ.Cụ thể: trong tháng / quý đó đã triển khai trả các khoản thu nhập cho bao nhiêu tín đồ cư trú ký hợp đồng trường đoản cú 3 mon trở lên thì nhập tổng số nhân viên cấp dưới đó vào.

Chỉ tiêu số <19> Tổng số cá nhân đã khấu trừ - cá thể cư trú: Đây là số cá nhân cư trú gồm thu nhập từ chi phí lương giỏi tiền công nhưng mà tổ chức, cá nhân trả thu nhập cá nhân đã được khấu trừ thuế.Cụ thể: Đối với những nhân viên cấp dưới cư trú mà doanh nghiệp đã tiến hành thực hiện khấu trừ thuế TNCN của họ hồi tháng hoặc trong quý thì nhập vào phần này.

Chỉ tiêu số <20> Tổng số cá thể đã khấu trừ - cá thể không cư trú: Đây là các cá thể không cư trú có khoản thu nhập cá nhân từ tiền lương, tiền công mà tổ chức hay cá thể trả các khoản thu nhập đã khấu trừ đi khoản thuế.Cụ thể: Đây là những nhân viên cấp dưới không cư trú những doanh nghiệp đã trừ TNCN của mình ở vào quý hoặc trong tháng.

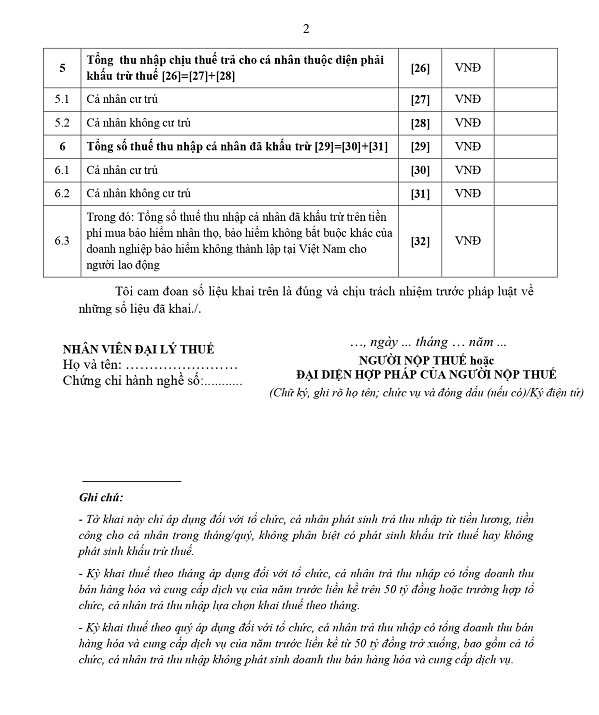

Chỉ tiêu số <22> Tổng các khoản thu nhập chịu thuế TNCN trả cho cá nhân - cá nhân cư trú: Đây là khoản thu nhập đã chịu đựng thuế từ tiền lương, tiền công và những khoản các khoản thu nhập chịu thuế khác mang ý nghĩa chất tiền lương, chi phí công mà tổ chức triển khai hay cá nhân trả thu nhập cá nhân cho các cá thể cư trú vào kỳ.Chỉ tiêu số <23> Tổng các khoản thu nhập chịu thuế TNCN trả mang đến các cá thể - cá nhân không cư trú: Đây là những khoản các khoản thu nhập chịu thuế tự khoản chi phí lương, tiền công và những khoản thu nhập khác mang tính chất tiền lương, tiền công mà những tổ chức hay cá nhân trả cho thu nhập cho cá nhân không cư trú trong kỳ.Chỉ tiêu số <27> Tổng thu nhập cá nhân chịu thuế trả cho cá thể thuộc diện bắt buộc khấu trừ thuế - cá nhân cư trú: Đây là khoản thu nhập chịu thuế từ khoản tiền lương, tiền công và các khoản thu nhập chịu thuế khác mang ý nghĩa chất chi phí lương, chi phí công mà những tổ chức hay cá thể thu nhập vẫn trả đến các cá nhân cư trú thuộc diện đề nghị khấu trừ thuế theo kỳ.Chỉ tiêu số <30> tổng cộng thuế thu nhập cá nhân đã khấu trừ - cá thể cư trú: Đây là số thuế thu nhập cá nhân mà những tổ chức, cá thể thu nhập đã khấu trừ cho cá thể cư trú trong kỳ.Chỉ tiêu số <31> tổng cộng thuế thu nhập cá thể đã khấu trừ - cá nhân không cư trú: Đây là số thuế TNCN mà những tổ chức, cá nhân đã khấu trừ mang lại các cá nhân không cư trú trong kỳ.Chỉ tiêu số <24> Tổng TNCT từ bỏ tiền phí mua bảo đảm nhân thọ, bảo đảm không nên khác vào doanh nghiệp bảo đảm không ra đời ở việt nam cho lao động.Chỉ tiêu số <32> toàn bô thuế TNCN đang khấu trừ trên tiền giá thành mua bảo hiểm nhân thọ, bảo hiểm không phải khác vào doanh nghiệp bảo đảm không thành lập ở vn cho lao động.Bước 4: triển khai bước ghi, in và ngừng tờ khai thuế TNCN

Nhấn “ghi” hầu hết chỗ sai, phần mềm báo đỏ, ứng dụng sẽ hỏi “Thông tin không nên có khắc ghi không?” bạn bấm vào nút “Có” và kiểm soát và điều chỉnh lại mang lại đúng. Sau đó thực hiện tại in tờ khai.

Xem thêm: Hướng Dẫn Sử Dụng Máy Đo Huyết Áp Bắp Tay & Cổ Tay Tự Động Hãng Omron

Trên đấy là những giải đáp một cách chi tiết về hồ sơ quyết toán thuế TNCN. Để thực hiện kê khai xuất sắc hơn thì họ cần tò mò kỹ rộng về phần mềm HTKK trong khai báo tờ khai thuế thu nhập cá nhân cá nhân. Hy vọng bài viết sau đây sẽ mang lại cho mình nhiều kỹ năng bổ ích.