Trong quy trình hoạt động, bài toán đánh giá tác dụng dự án đầu tư là cực kì quan trọng và cần thiết trước khi đưa ra quyết định.. Vậy phương thức đánh giá chỉ dự án chi tiêu nào được xem là hiệu quả? các bước thực hiện reviews như thay nào? Hãy thuộc phân tích để làm rõ những sự việc này một cách cụ thể nhất.

Bạn đang xem: Lựa chọn dự án đầu tư theo npv

Quy trình tiến công giá kết quả dự án đầu tư

Để đánh giá công dụng dự án đầu tư cần tiến hành một cách bài xích bản, cẩn trọng và đúng chuẩn theo đúng các bước đầu tư, đó là:

Bước 1: Phải giám sát và đo lường được dòng tiền vào, dòng tiền ra của dự án công trình đầu tư.Bước 2: Xác định cụ thể các chi phí sử dụng vốn bình quân (tính theo lãi suất vay thị trường) của dự án.Bước 3: thực hiện các phương thức phù thích hợp để review dự án đầu tư.Bước 4: Đưa ra quyết định cuối cùng về việc đồng ý hay thải trừ dự án sau thời điểm đã thực hiện các bước ở trên.danh-gia-hieu-qua-du-an-dau-tuƯớc lượng cái tiền

Dòng tiền ra (Outcash flow)

Trong một dự án công trình đầu tư, dòng tài chính ra bao gồm:

Vốn đầu tư chi tiêu nhằm xuất hiện được gia sản cố định ban đầu kết hợp với vốn đầu tư bổ sung cập nhật và tài sản thắt chặt và cố định trình vận hành.Vốn giữ động ban sơ và vốn lưu giữ động bổ sung trong quá trình thực hiện tại và quản lý dự án.Dòng chi phí vào (Incash flow)

Dòng tiền vào của một dự án đầu tư bao gồm:

Dòng tiền thuần đạt được trong thừa trình chuyển động kinh doanh, đó thiết yếu là:= roi sau thuế + khấu hao tài sản cố định

= dòng tiền vào từ hòa hợp đồng kinh doanh – dòng vốn ra từ đúng theo đồng gớm doanh

Vốn lưu hễ được thu hồi sau thời điểm thu bé nhỏ quy mô của hoạt động kinh doanh tuyệt khi xong xuôi một dự án.Vốn chiếm được từ thanh lý tài sản cố định và thắt chặt = giá cả – giá cả thanh lý – thuế TNDNDòng tiền thuần theo năm

Dòng chi phí thuần hàng năm sẽ được đo lường bằng bí quyết sau:

Dòng tiền thuần năm … = dòng tài chính vào năm… – dòng tài chính ra năm …

Quy mong và nguyên lý ước lượng dòng tiền

Các quy cầu để xác minh dòng chi phí bao gồm:

Những khoản tiền được đầu tư chi tiêu ban đầuDòng tiền ra, vào phân phát sinh trong 1 năm

Đối cùng với vốn lưu lại động

Các nguyên tắc xác định dòng tiền tài dự án, đó là:

Dòng chi phí được thống kê giám sát dựa bên trên cơ sở tăng lên do việc đầu tưNên tính các ngân sách chi tiêu cơ hội

Nên bỏ qua mất các ngân sách chìm

Nên tính mang đến các ảnh hưởng chéo

Nên tính mang lại tình trạng lân phát

Nên bỏ lỡ những tác động do tổ chức cơ cấu nguồn vốn. Bạn cũng có thể giả định dự án công trình được tài trợ tổng thể bằng vốn nhà sở hữu.

Các phương pháp đánh giá dự án đầu tư

Phương pháp hiện giá thuần (NPV)

Đây là một phương pháp đánh giá chỉ dự án đầu tư dựa vào vấn đề xem xét mức chênh lệch của giá trị bây giờ từ các dòng tịch thu với những giá trị hiện tại từ các dòng chi phí chi tương quan đến dự án.

Phương pháp xác định gồm có:

Chọn lựa tỷ suất tách khấu dòng tiền thích hợpDự tính dòng tiền thu, dòng vốn chi vào dự án

Tính phân tách khấu dòng tài chính về quý giá hiện thời căn cứ vào các đặc điểm của dòng tài chính thu, dòng tài chính chi.Xác định hiện giá thuần phụ thuộc giá trị lúc này của dòng tài chính thu, dòng tiền chi

Lúc này, hiện giá thuần = giá chỉ trị hiện giờ của dòng tài chính thu – giá bán trị bây chừ của dòng tiền chi.

Công thức:

Việc xác định tiêu chuẩn chỉnh lựa lựa chọn như sau:

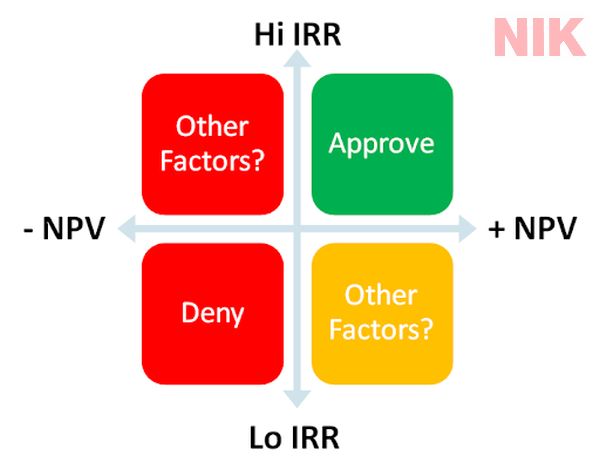

Khi dự án có giá bán trị bây chừ ròng âm ( giá trị hiện thời dòng vốn thu nhỏ hơn cực hiếm hiện thời dòng tài chính chi), dự án công trình không được chấp nhận.

Khi dự án có giá trị ngay hiện tại ròng dương hay bằng 0 (giá trị hiện nay thời dòng tiền thu to hơn giá trị hiện thời dòng tài chính chi), lúc này sẽ bao gồm 2 trường phù hợp xảy ra:

Trong trường hợp dự án công trình được chu đáo độc lập, việc đầu tư chi tiêu có thể được duyệt.Nếu những dự án khác vẫn xem xét gồm sự xung xung khắc với nhau thì sẽ lựa chọn dự án công trình nào có mức giá trị giờ đây ròng dương lớn nhất.Ưu điểm của phương pháp:

Đánh giá được tác dụng kinh tế của dự án công trình đầu tư, trong các số ấy việc đánh giá có tính mang đến giá trị thời gian của chi phí tệ.Tính được giá trị lúc này thuần từ dự án chi tiêu kết hợp bằng phương pháp cộng lại toàn bộ giá trị lúc này thuần của các dự án cùng với nhau.Có thể đo lượng trực tiếp giá bán trị tăng lên nhờ vốn đầu tư chi tiêu đem lại. Điều này cung ứng cho những nhà quản trị có thể lựa chọn, đánh giá hiệu quả dự án đầu tư tương xứng nhất cùng với mục tiêu đề ra là tối ưu hóa lợi nhuận.Hạn chế của phương pháp:

Chưa đề đạt được mức tăng lãi của từng quý hiếm đồng vốn vẫn đầu tưKhông đưa ra được tác dụng nếu những dự án quan trọng đạt sự đồng nhất về thời hạn hay khi những dự án được xếp theo đồ vật tự ưu tiên do giá cả và mối cung cấp vốn của người sử dụng bị hạn chế.Không thấy được mối quan hệ giữa mức có lời từ túi tiền sử dụng vốn với vốn đầu tư.

Phương pháp thời gian hoàn vốn đầu tư

Đây là phương pháp đánh giá địa thế căn cứ vào tiêu chuẩn về thời hạn thu hồi vốn đầu tư. Vào đó, thời gian thu hồi vốn được tính theo bí quyết sau:

Thời gian tịch thu vốn chi tiêu = vốn chi tiêu / các khoản thu nhập hàng năm

Ưu điểm của phương pháp:

Công thức dễ dàng và đơn giản dễ tính toánPhù phù hợp với các dự án được đầu tư quy mô vừa tốt nhỏ, năng lực thu hồi vốn nhanh.

Hạn chế của phương pháp:

Tập trung coi xét tiện ích ngắn hạn, không nhận xét được lợi ích lâu lâu năm của doanh nghiệp. Cách thức này cũng không nhấn mạnh vấn đề đến yếu ớt tố thời gian của tiền tệ.Thời gian hoàn vốn đầu tư ngắn chưa hẳn đã là ưu thế, quan trọng với nhiều dự án công trình có mức sinh lời chậm rãi hay cần phải thâm nhập vào một thị phần mời thì lựa chọn này không phù hợp lắm.Để xung khắc phục điểm yếu này, có thể dùng phương pháp thời gian hoàn vốn đầu tư có phân tách khấu nhằm đưa các khoản thu, chi trong dự án công trình về giá bán trị hiện tại khi tính thời gian hoàn vốn.

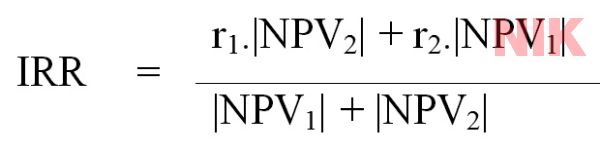

Phương pháp tỷ suất có lời nội bộ

Phương pháp tỷ suất có lãi nội bộ còn gọi với cái tên là lãi suất hoàn vốn đầu tư nội cỗ (IRR) là lãi vay mà trong những số đó chiết khấu với mức lãi suất này làm cho giá trị dòng tiền thuần bây giờ hàng năm vào tương lai dựa vào dự án đầu tư chi tiêu đem lại với nguồn chi phí bỏ ra ban đầu.

Điều này có nghĩa là lúc đó, NPV = 0 (NPV: quý giá thuần lúc này của dự án).

Phương pháp xác định là:

Dự tính được các dòng thiền thu, đưa ra trong dự ánXác định xác suất chiết khấu dòng tài chính thu, dòng vốn chi làm lộ diện giá thuần của dự án là 0. Xác suất chiết khấu chính là tỷ suất có lời nội bộ (IRR) trong dự án.

Công thức:

Phép nội suy được tiến hành như sau:

Xác định đúng chuẩn khoảng xác suất chiết khấu mà trong đó có thông số giá trị hiện tại tại.Tính xác suất chiết khấu.Tiêu chuẩn chỉnh lựa lựa chọn dự án: Nếu dự án có phần trăm sinh lời nội bộ lớn hơn tỷ lệ chi tiêu vốn từ doanh nghiệp lớn thì sẽ tiến hành chấp nhận.

Ưu điểm của phương pháp:

Giúp nhận xét được nấc sinh lời đúng chuẩn của dự án bao gồm yếu tố giá trị thời hạn của tiền.So sánh được mức độ sinh lời của dự án công trình từ giá thành sử dụng vốn. Qua đó sẽ tìm ra mối tương tác giữa kêu gọi vốn và sử dụng vốn một cách hiệu quả trong quá trình thực hiện tại dự án.Đánh giá được kĩ năng bù đắp ngân sách chi tiêu sử dụng vốn đối với tính rủi ro khủng hoảng của dự án.Hạn chế của phương pháp:

Thu nhập trong dự án công trình được coi là tái đầu tư chi tiêu với lãi suất là tỷ suất doanh lợi nội bộ không phù hợp với tình trạng thực tế.Không chú ý đến vấn đề quy mô vốn đầu tư, vấn đề này sẽ dẫn cho việc kết luận không thỏa đáng khi đánh giá dự án đầu tư. Nguyên nhân là IRR luôn luôn khá cao so với các dự án quy mô nhỏ.Gây trở ngại trong việc đánh giá tác dụng dự án đầu tư với những dự án có nhiều IRR.

Đánh giá tính khả thi của dự án đầu tư

Việc phân tích, đánh giá được tính khả thi của dự án đầu tư luồn quan trọng và quan tiền trọng. Đây là công việc đòi hỏi tính cụ thể và đề nghị xem xét thật kỹ lưỡng.

Sau đó là những yếu ớt tố rất cần phải xem xét khi đánh giá tính khả thi của một dự án đầu tư:

Các yếu đuối tố khách hàng quan bên phía ngoài khi reviews dự án đầu tưCác ngân sách chi tiêu phát triển của dự án

Doanh thu của dự án

Các loại tiền

Các phương án tài chính

Nhu cầu về vốn

Khả năng kêu gọi vốn

Đánh giá công dụng của dự án đầu tư

Để đánh giá hiệu quả dự án đầu tư rất cần được dự vào những căn cứ rõ ràng sau:

Hiệu quả ghê tế, làng hội tầm vĩ mô (được đánh giá dựa vào cực hiếm tăng ròng).Khả năng tiết kiệm chi phí ngoại tệ

Mức cụ thể giá trị gia tăng của group dân cư

Chỉ tiêu lao động đang có việc làm

Chỉ tiêu về khả năng tuyên chiến và cạnh tranh quốc tế

Những chia sẻ trong bài viết trên đây đã giúp các bạn hiểu được ý nghĩa và tầm đặc trưng của bài toán đánh giá tác dụng dự án đầu tư.Mỗi phương thức đánh giá đều phải sở hữu ưu với nhược điểm riêng. Tùy thuộc vào điều kiện và tình hình thực tiễn của mỗi doanh nghiệp cũng như tính hóa học của dự án mà bạn có thể lựa chọn phương pháp thích vừa lòng nhất.

Mong rằng toàn bộ các doanh nghiệp đều đánh giá dự án chi tiêu một cách thiết yếu xác, công dụng nhằm đem lại lợi nhuận cao nhất.Để làm cho được điều này, bạn dạng thân những doanh nghiệp cần đầu tư chi tiêu cho phiên bản thân mình kỹ năng và kiến thức và năng lực về review dự án đầu tư sao cho bao gồm hiệu quả.

Chỉ số NPV được nhà đầu tư chi tiêu sử dụng để reviews mức độ khả thi của dự án thông qua phân tích dòng vốn chiết khấu. Đây là căn cứ quan trọng được những nhà đầu tư chi tiêu sử dụng khi ra ra quyết định xuống tiền. Vậy chỉ số NPV là gì? bí quyết tính, ưu với nhược điểm của chỉ số sẽ sở hữu trong nội dung bài viết dưới đây.

Chỉ số NPV là gì?

Chỉ số NPV (Net Present Value) là giá chỉ trị bây giờ ròng. Những dự án được triển khai và mang đến dòng chi phí ròng từng năm mang đến doanh nghiệp. NPV cho biết thêm giá trị số tài chính năm thứ i lúc quy về thời gian hiện tại.

Chỉ số này được sử dụng thoáng rộng trong những dự án đầu tư xây dựng hay chi tiêu cổ phiếu, trái phiếu,… Sự chênh lệch thân tổng dòng tài chính được quy về lúc này so với vốn ban đầu là nguyên tố then chốt để mang ra đưa ra quyết định cuối cùng.

Ý nghĩa của chỉ số NPV là gì?

Kết quả của chỉ số NPV là số từ nhiên, đơn vị là đồng xu tiền tính ban đầu. Cực hiếm của chỉ số này có thể dương, âm hoặc bằng 0. Tùy thuộc theo kết quả, chúng sẽ có chân thành và ý nghĩa như sau:

Chỉ số NPV dương (NPV >0): Đây là hiệu quả mà nhà đầu tư nào cũng mong muốn với những dự án. Vì khi NPV>0 thì dự án công trình đầu tư có ích nhuận cùng khả thi để thực hiện. Không phần đa vượt qua được túi tiền mà nếu to hơn 0, chỉ số cho thấy thêm dự án sau đây “lấn át” luôn luôn tỷ lệ khuyến mãi (lạm phát, lãi suất).

Cách tính chỉ số NPV

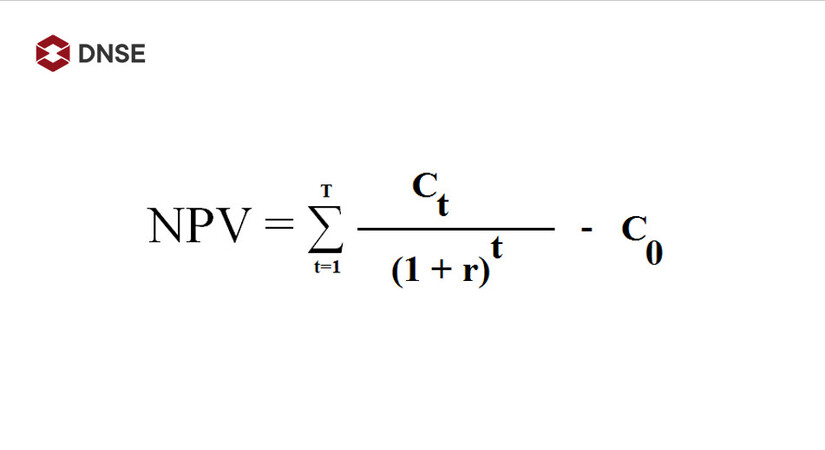

NPV được tính qua vấn đề tổng hợp dòng tài chính ròng những năm của dự án và trừ đi phần giá cả ban đầu, ví dụ công thức như sau:

Trong đó:

Ct: dòng vốn ròng (lợi nhuận trừ đưa ra phí) của năm tC0: ngân sách (ngân sách) ban sơ để vận hành dự ánn: thời gian thực hiện dự án (năm, tháng,..)r: phần trăm chiết khấu của dòng tài chính (các nhân tố như lãi suất vay vay, lạm phát,..)t: thời gian tính toán dòng tiền vàng dự ánVD: Vốn ban sơ C0 là 500 triệu đồng. Đầu tư cp trong 5 năm. Xác suất chiết khấu trung bình từng năm là 5%. Dòng tài chính ròng mỗi năm từ khi đầu tư là 20 triệu. Áp dụng công thức ta có:

NPV = 520/(1+0.05)^1 + 20/(1+0.05)^2 + 20/(1+0.05)^3 + 20/(1+0.05)^4 + 20/(1+0.05)^5 – 500 = 62,78 triệu

NPV > 0 suy ra dự án có khả thi nhằm thực hiện.

Điểm táo bạo và nhược điểm của chỉ số NPV

Chỉ số NPV được nhà chi tiêu sử dụng rộng rãi để review khả thi dự án. Nhiều ưu thế mà chỉ số này mang về là lôi kéo nhưng trong khi cũng gồm một số điểm yếu kém nhà đầu tư chi tiêu cần cân nặng nhắc. Nắm thể, ưu thế và điểm yếu kém của NPV như sau:

Điểm mạnh

Dễ hiểu: Chỉ số NPV được tính bởi sự chênh lệch dòng vốn ròng tổng dự án. Chỉ số NPV dương cho thấy thêm dự án đưa về lợi nhuận và khả thi để thực hiện; ngược lại nếu chỉ số này âm cho thấy thêm nếu triển khai dự án sẽ lose lỗ. Có thể so sánh những dự án: Chỉ số NPV hoàn toàn có thể được sử dụng để đối chiếu tính khả thi của các dự án. Chỉ số này được cho phép nhà chi tiêu dễ dàng đối chiếu với lợi nhuận của những dự án từ những con số. Nhà đầu tư chi tiêu so sánh và lựa chọn ra dự án có mức lợi nhuận về tối ưu nhất mang đến doanh nghiệp.Có thể thay đổi tỷ lệ ưu đãi trong ngôi trường hợp rủi ro ro: Với những dự án có đặc thù khác nhau, nấc độ xui xẻo ro không giống nhau thì nhà đầu tư có thể điều chỉnh xác suất chiết khấu khác nhau. Dự án có mức độ rủi ro càng cao thì tỷ lệ chiết khấu càng cao và ngược lại, hôm nay nhà đầu tư chi tiêu sẽ dành được mức lợi nhuận mong tính gần đúng nhất.

Điểm yếu

Ước tính lợi nhuận mang tính chất tạm thời: dự án công trình khi thực hiện hoàn toàn có thể phát sinh một số ngân sách chi tiêu không được dự báo trước, vị vậy sẽ ảnh hưởng đến nút lợi nhuận đưa ra ban đầu. Đồng thời, phần trăm chiết khấu dự đoán cũng không trọn vẹn chính xác, hoàn toàn có thể gây tác động đến tỷ suất sinh lời.Bỏ qua chi tiêu cơ hội: việc lựa chọn 1 dự án có ích nhuận tốt vào một thời điểm cố định không hoàn toàn là gạn lọc sáng suốt. Nguyên nhân là bởi vào trong 1 thời điểm khác, có thể xuất hiện những dự án mang lại mức lãi tốt hơn. Bỏ qua quy mô dự án đầu tư: NPV chỉ chăm chú mức khả thi qua lợi tức đầu tư của dự án. Tuy vậy lại bỏ qua quy tế bào của dự án công trình về tổng mức đầu tư ban đầu. Ví dụ, dự án công trình X có mức lợi nhuận là một tỷ so với dự án công trình Y là 800 triệu. Mặc dù nhiên, dự án X bao gồm số vốn ban đầu là 10 tỷ, dự án công trình Y chỉ nên 5 tỷ. Cho biết dự án X bao gồm tỷ suất hiệu quả tuyệt vời hơn Y.Xem thêm: Rút tiền không cần thẻ vietinbank, cách rút tiền bằng mã qr vietinbank

Không nêu lên toàn cảnh dự án: NPV chỉ chỉ dẫn lợi nhuận sau cuối để đánh giá mà quăng quật qua toàn diện dự án, ích lợi doanh nghiệp dài hạn cùng xã hội,…

Kết luận

Chỉ số NPV góp nhà chi tiêu đưa ra quyết định nhanh chóng nhờ lợi nhuận được xem toán. Chỉ số này cũng có thể có một số điểm mạnh và hạn chế, nhà chi tiêu có thể suy nghĩ sử dụng và đưa ra đưa ra quyết định đầu tư. Hãy thường xuyên cập nhật kiến thức trên cya.edu.vn chúng ta nhé.