R là một công cụ thống kê và phân tích dữ liệu mạnh, một trong những ứng dụng của nó là thẩm định dự án đầu tư. Hiện tai ở R có một gói hỗ trợ đấy đủ cho bài toán thẩm định đầu tư. Kết hợp với khả năng mạnh vô đối của tính toán và lập trình thống kê, nó có thể vượt trội hơn phần mềm chuyên biệt khác dành cho thẩm định là Crystal Ball.

Bạn đang xem: Bảng tính hiệu quả đầu tư của dự án

Gói được đề cập đến là Fin

Cal của Fan năm 2016( đọc thêm )

Lý thuyết

Trong việc phân bổ nguồn vốn ta có thể sử dụng nhiều phương pháp khác nhau để đánh giá một dự án. Những phương pháp đều có những ưu và nhược điểm riêng. Trong bài viết này sẽ phân tích và ứng dụng sử dụng hai chỉ số NPV và IR để đánh giá mức độ khả thị của một dự án.

NPV

Khái niệm

NPV (Net present value) được dịch là giá trị hiện tại ròng, có nghĩa là giá trị tại thời điểm hiện này của toàn bộ dòng tiền dự án trong tương lai được chiết khấu về hiện tại. NPV = Giá trị hiện tại của dòng tiền vào (thu) - giá trị hiện tại của dòng tiền ra (chi).

Ý nghĩa

Nếu NPV dương thì dự án đáng giá. Tại sao đáng giá, bởi tỷ suất chiết khấu là chi phí cơ hội cho dự án, vì vậy, nếu đã khấu trừ chi phí cơ hội mà vẫn có lời thì dự án có ý nghĩa kinh tế. Cho nen, khi đánh giá dự án bằng NPV thì cần quan tâm đến giá trị của suất chiết khấu (thường được đo bằng lãi suất của cơ hội đầu tư tốt nhất nhà đầu tư đặt được nếu không đầu tư vào dự án này).

Nếu NPV dương thì có nghĩa là khoản đầu tư có lời bởi giá trị dòng tiền mắt sau khi đã khấu hao cao hơn mức ban đầu.

Thông thường NPV không chỉ được coi là chỉ số mà còn được xem là phương pháp tốt nhất để đánh giá khả năng sinh lời của phương án hay dự án Cho biết mức độ lãi ròng của dự án sau khi đã thu hồi vốn đầu tư ban đầu và trang trải tất cả các chi phí bao gồm cả lạm phát.

Nhược điểm

Tuy nhiên phương pháp NPV lại có nhược điểm là đòi hỏi tính toán chính xác chi phí mà điều này thường khó thực hiện đối với các dự án dài. Vì thế trong thực tiễn người ta thường phát triển chi phí vốn thành tỷ suất chiết khấu hay còn gọi là tỷ suất sinh lợi tối thiểu chấp nhận được - tỷ suất rào (thường do nhà đầu tư kỳ vọng trên cơ sở cân nhắc tính toán đến các yếu tố tác động vào dự án).

NPV không cho biết khả năng sinh lợi tính theo tỷ lệ % do đó ảnh hưởng đến việc khó chọn lựa cơ hội đầu tư.

IRR

Khái niệm

IRR (internal rate of return) lợi suất thu lợi nội tại. Có nghĩa là suất sinh lợi của chính bản thân dự án, IRR là nghiệm của phương trình NPV = 0. Nói cách khác muốn tìm IRR chỉ cần giải phương trình NPV (IRR) = 0. Đây là phương trình bậc cao, nếu ó sự đổi dấu sẽ có nhiều nghiệm. Còn không thì chỉ có 1 nghiệm.

Ý nghĩa

IRR có thể tính bằng cách nội suy chặn trên chặn dưới. Nếu giá trị này lớn hơn giá trị suất chiết khấu (chi phí cơ hội) thì dự án đáng giá.

Tỷ lệ hoàn vốn nội bộ càng cao thì khả năng thực thi dự án là càng cao. IRR còn được sử dụng để đo lường, sắp xếp các dự án có triển vọng theo thứ tự, từ đó có thể dễ dàng hơn trong việc cân nhắc thực hiện dự án nào. IRR được gọi là tốc độ tăng trưởng của 1 dự án.

Nếu giả định rằng tất cả các yếu tố khác của dự án là như nhau thì dự án nào có tỷ suất hoàn vốn cao hơn thì dự án đó được ưu tiên thực hiện.

Ưu điểm

Phương pháp IRR có ưu điểm là dễ tính toán vì không phụ thuộc vào chi phí vốn, rất thuận tiện cho việc so sánh cơ hội đầu tư vì cho biết khả năng sinh lời dưới dạng %.

Nhược điểm

IRR là không được tính toán trên cơ sở chi phí sử dụng vốn do đó sẽ có thể dẫn đến nhận định sai về khả năng sinh lời của dự án.

IRR là một công cụ nữa mà nhà đầu tư có thể sử dụng để quyết định có nên tập trung toàn lực cho một dự án cụ thể, hay phân loại tính hấp dẫn của nhiều dự án khác nhau.

IRR cũng có thể được so sánh với tỷ suất hoàn vốn trên thị trườngchứng khoán.

Nếu một công ty không thấy dự án nào có IRR tốt hơn mức lợi nhuận có khả năng tạo ra trên thị trường tài chính công tư đó có thể đơn giản là đầu tư tiền của mình vào thị trường này thay vì thực hiện dự án.

so sánh hai loại

Nói chung IRR thì dễ hình dung vì số % cụ thể, nhìn NPV bằng tiền rất khó diễn dịch. Vì vậy người ta dùng cả hai cách để đánh giá.

Cả hai chỉ số này tỏng cùng 1 điều kiện thì cùng đại diện cho một kết quả. Tuy nhiên có nhiều trường hợp thì IRR lại không hiệu quả.

ứng dụng

Bảng dữ liệu

#Dòng tiền của hai dự án 1 và 2Da1 ## Year Da1 Da2## 1 Nam 0 -100 -100## 2 Nam 1 50 20## 3 Nam 2 40 40## 4 Nam 3 40 50## 5 Nam 4 30 60Với mữa lãi suất chiết khấu giả định ta có thể tính NPV và IRR cho 2 dự án ở trên, dựa vào gói Fin

Cal

ta tính NPV của dự án 1 lần lượt khi r lần lượt là 5%, 10%, 15%

## <1> 0.2400351Tìm mức lãi suất chiết khấu mà ở đó NPV của hai dự án là tương đương nhau

## <1> 0.1107143Đánh giá NPV của các dự án tương ứng với các mức khác nhau của lãi suất chiết khấu.

Vậy thì tại mức chiết khấu nào thì hai dự án có NPV như nhau

## <1> 26.34164Vậy khi mà r > 26.34% thì dự án 2 có NPV cao hơn dự án 1 và ngược lại.

cya.edu.vn EDUCATION > News List > Tài liệu > Tặng file Excel thẩm định dự án đầu tư khách sạn rất hay

Các nhà đầu tư bất động sản cho thuê thành công biết rằng lợi nhuận được tạo ra ngay khi mua bất động sản, không phải khi nó được bán hoặc cho thuê. Nhưng làm thế nào để các nhà đầu tư biết liệu một thương vụ đầu tư bất động sản mà họ đang xem xét có thực sự hấp dẫn hay không?

Trong bài viết này, chúng tôi sẽ trả lời câu hỏi đó và nhiều hơn nữa.

Chúng tôi sẽ bắt đầu bằng cách xem xét cách hoạt động của phân tích bất động sản cho thuê, nói về lý do tại sao dòng tiền lại quan trọng và cung cấp cho bạn một bảng tính Excel hoạt động như một công cụ phân tích bất động sản cho thuê miễn phí mà bạn có thể bắt đầu sử dụng ngay hôm nay.Phân tích dòng tiền

Dòng tiền là chênh lệch giữa thu nhập và chi phí. Mặc dù định nghĩa đó khá đơn giản, nhưng việc phân tích và tính toán chính xác dòng tiền có thể khó hơn một chút.Đó là bởi vì nhiều nhà đầu tư bất động sản bắt đầu quá lạc quan. Họ thường đánh giá quá cao tổng thu nhập cho thuê và đánh giá thấp hơn chi phí hoạt động, hoặc chi phí thực sự của việc sở hữu một bất động sản cho thuê.Xem thêm: 1 Tấn Bằng Bao Nhiêu Khối Bằng Bao Nhiêu Tấn, 1 Khối Đá Bằng Bao Nhiêu Kg

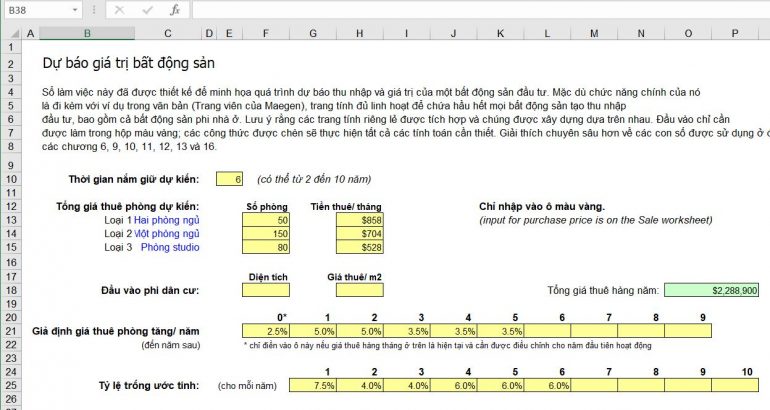

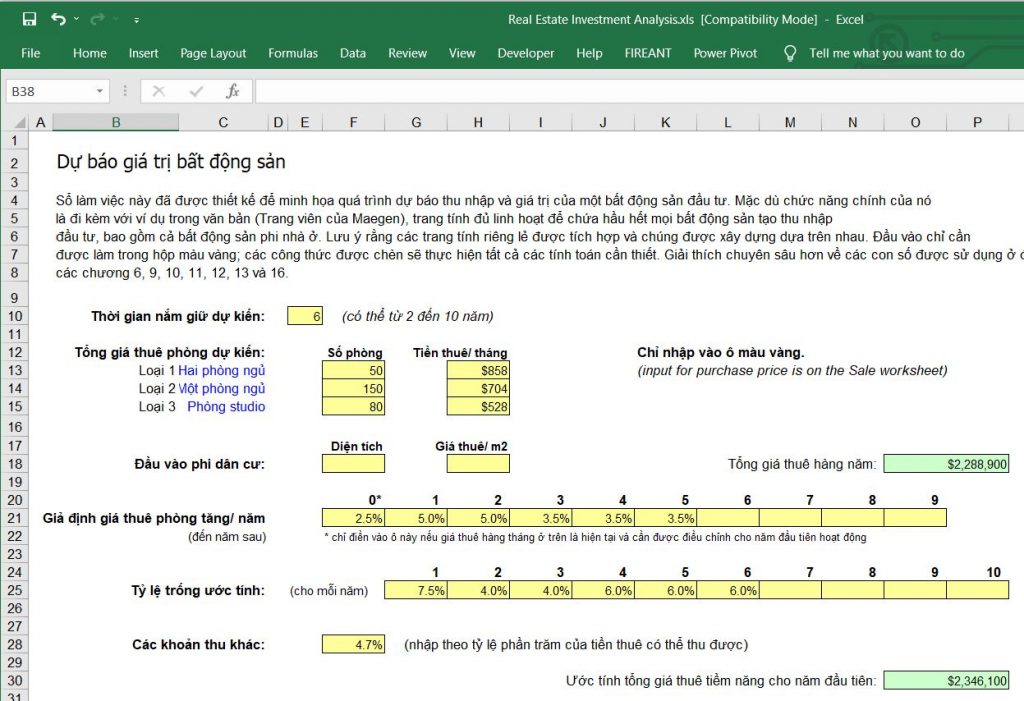

File Excel này được thiết kế để minh họa quy trình dự báo thu nhập và giá trị của bất động sản đầu tư. Bảng tính đủ linh hoạt để đáp ứng hầu hết mọi khoản đầu tư bất động sản tạo ra thu nhập, bao gồm cả bất động sản không phải nhà ở. Lưu ý rằng các trang tính riêng lẻ được tích hợp và chúng xây dựng dựa trên nhau. Đầu vào chỉ cần được thực hiện trong các hộp màu vàng; các công thức đã được cài đặt sẵn sẽ thực hiện tất cả các phép tính cần thiết.

1. Bước đầu tiên – thông số dự ánỞ bước này các giả định về giá thuê, dòng đời dự án bất động sản (bạn có thể chọn từ 5-10 năm; tuy nhiên, chúng tôi khuyến nghị mức 6 năm là hợp lý), tăng trưởng giá thuê; tỷ lệ phòng trống…

2. Dự báo doanh thu / chi phí / dòng tiền dự án

Đặc biệt có phần quản trị rủi ro và các chỉ số đánh giá hiệu quả sinh lời của dự án. Các chỉ số tài chính khác bạn cũng có thể sử dụng để đo lường

Thu nhập tiền mặt = Dòng tiền ròng hàng năm / Tiền đầu tưTỷ lệ vốn hóa = NOI (thu nhập hoạt động ròng trước khi thanh toán thế chấp) / Giá trị thị trường của tài sản

Hệ số thuê gộp = Giá trị thị trường / Tổng giá thuê hàng năm

Tổng lợi nhuận cho thuê = Tổng tiền thuê hàng năm / Giá trị thị trường

File do Dr. Greg Smersh, Florida State University chia sẻ

Các bạn tải file về tham khảo nhé – Rất hay đó

Link tải file: https://drive.google.com/file/d/1Bcr

Nsmp49Zu

Dx

H2KMQ9y

On

LOd

Kj

Spp

VM/view?usp=sharing

Clever

CFO Education

Với chúng tôi, Giám đốc tài chính là một nghề hơn là một chức danh. Công việc chính của CFO là giữ cho nguồn tiền của doanh nghiệp luôn lưu thông một cách hiệu quả nhất. Vậy làm thế nào để các CFO đóng góp cho doanh nghiệp được nhiều hơn và bản thân CFO chạm tới vị trí cao nhất là lên CEO, đây luôn là câu hỏi thường trực trong mỗi người Giám đốc tài chính ngày nay