Ngày nay, câu hỏi đăng ký cũng tương tự tra cứu vớt mã số thuế thu nhập cá thể trở cần rất quan lại trọng. Tuy nhiên cùng cùng với sự trở nên tân tiến của khoa học công nghệ tiên tiến, câu hỏi tra cứu vãn mã số thuế này thông qua phương thức online cũng trở thành dễ dàng hơn bao giờ hết. Cùng dưới đấy là 5 giải pháp tra cứu vãn mã số thuế cá nhân nhanh và thuận tiện nhất. Mời bạn cũng theo dõi bài viết sau.

Bạn đang xem: Tra cứu mã số thuế theo cmnd

Mã số thuế cá nhân là gì?

Mã số thuế là một trong những dãy số bao gồm 10 chữ số hoặc 13 chữ số và ký tự khác do cơ quan thuế cấp cho tất cả những người nộp thuế cần sử dụng để làm chủ thuế (khoản 5 Điều 3 Luật cai quản thuế 2019).

Trước đây tại khoản 3 Điều 5 Luật quản lý thuế 2006 tất cả quy định về mã số thuế như sau: “Mã số thuế là 1 dãy số, vần âm hoặc ký tự khác bởi vì cơ quan làm chủ thuế cấp cho những người nộp thuế sử dụng để thống trị thuế.”

Như vậy, theo phép tắc hiện hành có xác định rõ mã số thuế là một trong những dãy số, bao gồm 02 loại: Mã số thuế 10 chữ số và mã số thuế 13 chữ số, cả hai một số loại này đều không có chữ cái, chỉ có các ký tự khác (cụ thể là vệt gạch ngang tại mã số thuế 13 chữ số).

Căn cứ khoản 1 Điều 5 Thông tứ 105/2020/TT-BTC, mã số thuế có kết cấu như sau: N1N2N3N4N5N6N7N8N9N10 - N11N12N13

Trong đó:

Hai chữ số đầu có N1N2 là số phần khoảng của mã số thuế.Bảy chữ số từ vị trí N3N4N5N6N7N8N9 được chính sách theo một cấu trúc xác định, tăng dần trong tầm từ 0000001 mang lại 9999999.Chữ số tại đoạn N10 là chữ số kiểm tra.Ba chữ số cuối bao gồm N11N12N13 là các số tất cả thứ tự từ bỏ 001 đến 999.Dấu gạch ngang (-) là ký kết tự để phân bóc tách nhóm 10 chữ số đầu cùng nhóm 03 chữ số cuối.Nhờ sự cách tân và phát triển của khoa học công nghệ thông tin, câu hỏi tra cứu giúp mã số thuế cá thể trở nên lập cập và nhân tiện lợi. Thế cho nên mà trong rất nhiều cách tra cứu thuế hiện nay nay, cửa hàng chúng tôi sẽ đặc trưng nhấn mạnh mẽ 5 giải pháp sau:

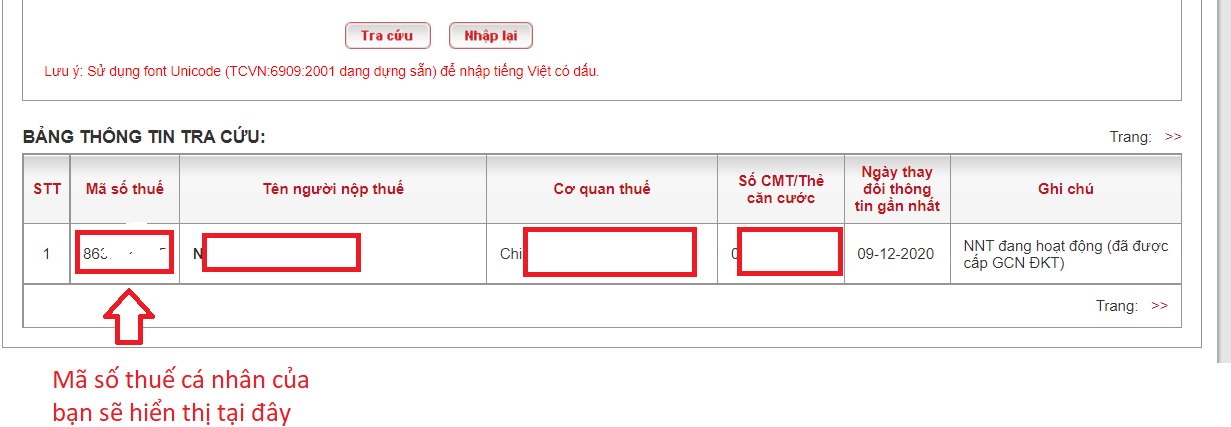

Cách 1.Tra cứu trên TNCNonline

Bước 1: truy vấn vào địa chỉTra cứu vớt mã số thuế cá nhân

Bước 2: Nhập thông tin: chứng minh nhân dân (cmnd) hoặc Căn cước công dân (cccd)

Bước 3: Sau khi hệ thống tra cứu vãn xong, thông tin mã số thuế cá nhânsẽ hiển thị ngay mặt dưới.

Hệ thống kho dữ liệu đầy đủ, tốc độ truy vấn search kiếm nhanh sẽ giúp bạn dễ ợt tìm được thông tin MST cá thể của bạn.

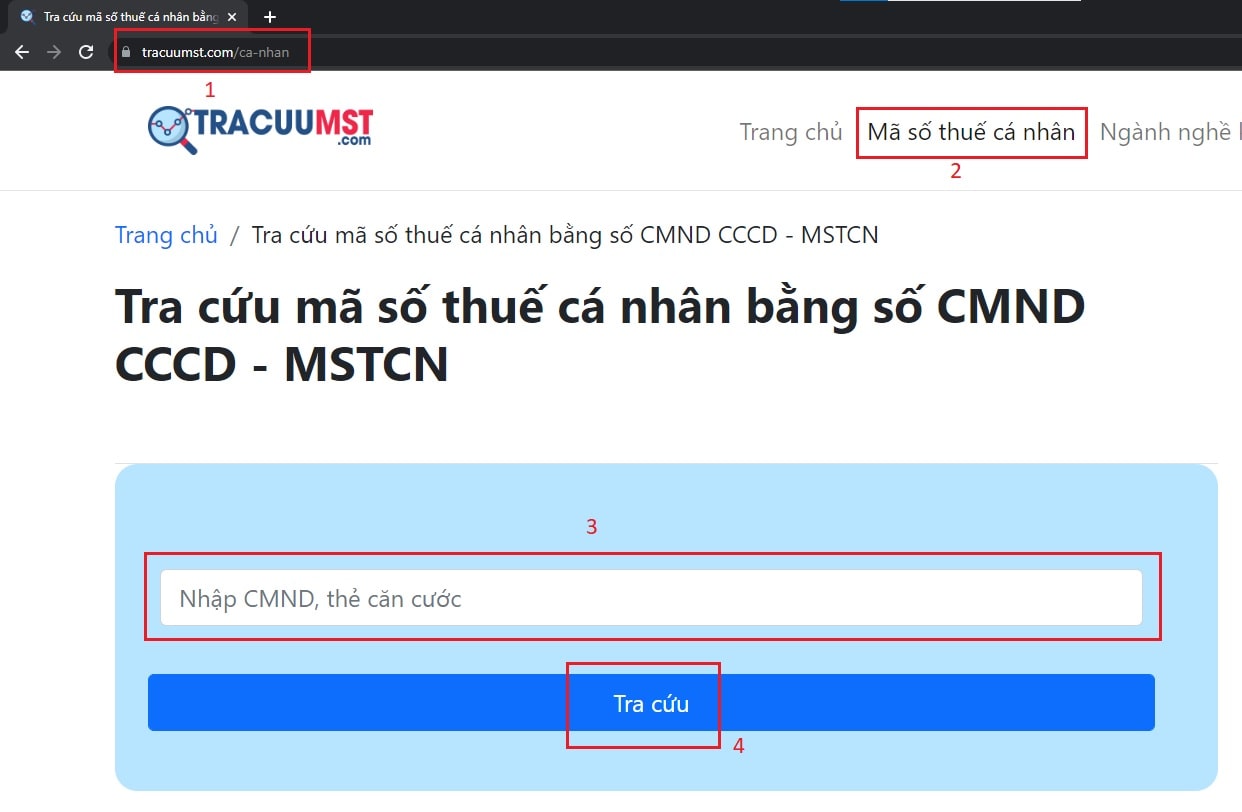

Cách 2: Tra cứu trên trang web Mã số thuế

Bước 1: các bạn cần truy vấn vào trang web Mã số thuế: https://masothue.vn/

Bước 2: Nhập số CMND/CCCD của cá nhân bạn hoặc người mà bạn phải tra cứu giúp giúp.

Bước 3:Cuối cùng các bạn chỉ câu hỏi nhận kết quả.

Cách 3: Tra cứu vãn trên website của Tổng cục thuế

Bước 1: Để tra cứu vãn mã số thuế cá nhân trên trang web của tổng viên thuế, hãy truy vấn vào con đường link: http://tracuunnt.gdt.gov.vn/tcnnt/mstcn.jsp

Bước 2: tiếp nối nhập số CMND/CCCD của khách hàng hoặc của cá thể cần tra

Bước 3: Điền mã xác nhận

Lưu ý: Phần mã xác nhận có rõ ràng chữ in hoa và chữ thường, bạn sẽ phải điền đúng và đủ mã số. Bọn họ tên cùng Địa chỉ hoàn toàn có thể nhập hoặc ko nhập cũng không ảnh hưởng.

Bước 4: Cuối cùng click chuột ô Tra cứu vãn và đợi nhận kết quả.

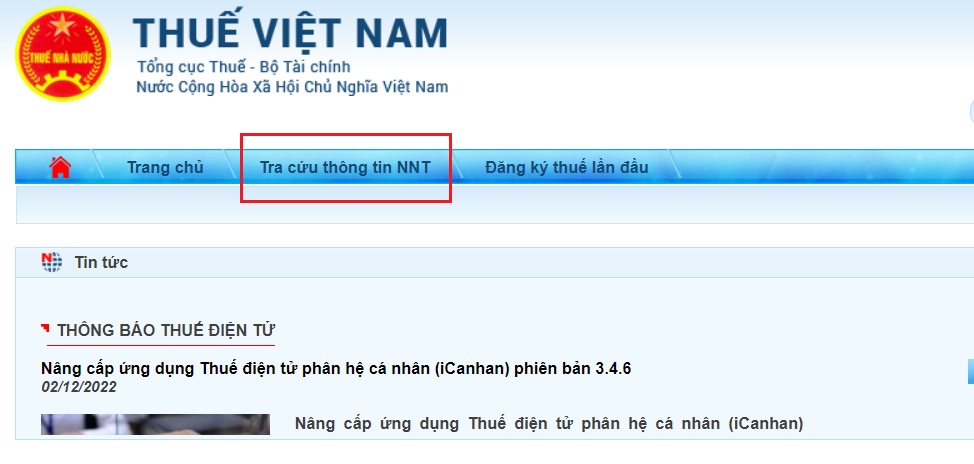

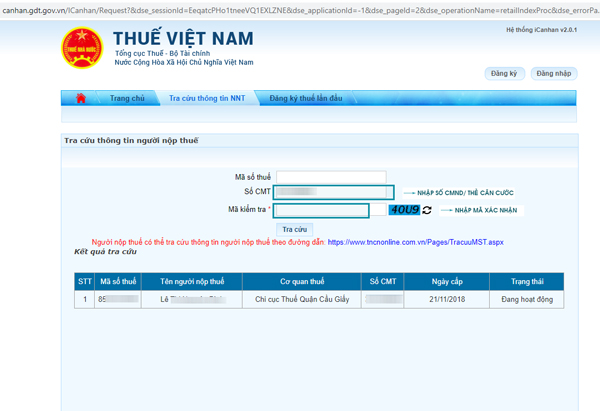

Cách 4: Tra cứu vãn trên website Thuế điện tử

Bước 1: tựa như như 2 phương pháp trên, để tra cứu mã số thuế trên website thuế điện tử, bạn phải nhẫn vào con đường link: https://thuedientu.gdt.gov.vn/

Bước 2: thường xuyên nhấn vào "Cá nhân" bên tay phải.

Bước 3: Sau đó click chuột "Tra cứu tin tức người nộp thuế"

Bước 4: Nhập số CMND, mã kiểm tra và bấm Tra cứu cố là xong

Cách 5: Tra cứu vớt mã số thuế cá nhân qua Facebook

Bước 1: Đầu tiên các bạn hãy truy vấn đường link: https://www.facebook.com/masothuedotcom/

Bước 2: Sau đó bấm vào mục "Gửi tin nhắn"

Bước 3: Gõ số CMND vào phần tin nhắn, khi bạn đã trả tất rất nhiều bước hệ thống sẽ tự động trả về thông tin mã số thuế cá thể của bạn gửi.

Cách 6: Tra cứu vớt bằng vận dụng Tra cứu mã số thuế

Lưu ý: Để tra cứu mã số thuế cá thể bằng phầm mềm “Tra cứu vãn mã số thuế” trên năng lượng điện thoại, đầu tiên các bạn vào CH Play hoặc i

OS tải và setup ứng dụng “Tra cứu vãn mã số thuế” về điện thoại. Lưu lại ý, điện thoại cảm ứng phải có liên kết mạng mới hoàn toàn có thể thực hiện được nhé.

Bước 1: truy cập vào Google Play, cài đặt và thiết đặt ứng dụng Tra cứu giúp mã số thuế về năng lượng điện thoại.

Bước 2: Mở ứng dụng, lựa chọn ô “Tra cứu giúp mã số thuế cá nhân” tại giao diện chính.

Bạn tiếp tục nhập số chứng tỏ thư nhân dân của chính bản thân mình và mã xác nhận. Tiếp theo, chúng ta chỉ câu hỏi nhấn “Tra cứu”. Cuối cùng, áp dụng sẽ trả về tác dụng gồm họ với tên, mã số thuế, địa chỉ, người đại diện, ngày hoạt động, đơn vị chức năng quản lý, chứng trạng hoạt động.

Những lưu ý quan trọng khi tra cứu vớt mã số thuế cá nhân online:

Để tra được mã số thuế thu nhập cá thể online, chúng ta bắt buộc phải chuẩn bị số CMND hoặc số thẻ căn cước công dân (vì hầu hết bây chừ công dân đều áp dụng căn cước công dân). Vì kiểm soát mã số thuế bằng số chứng minh nhân dân hoặc căn cước công dân sẽ cho ra kết quả đúng mực nhất.Tuy nhiên, một số website cũng đến phép chúng ta check mã số thuế thu nhập cá nhân bằng những thông tin khác như: tên bạn đại diện, tên doanh nghiệp, địa chỉ,... Dẫu vậy nếu tra cứu giúp bằng các thông tin này thường sẽ đã tạo ra nhiều công dụng khác nhau. Câu hỏi làm này không những khiến bạn mất thời gian mà còn gây cản trở trong việc dò kết quả.Đặc biệt, với các cách tra cứu vớt mã số thuế thu nhập cá nhân mà chúng tôi chia sẻ ở trên các bạn còn cần sẵn sàng laptop hoặc điện thoại có liên kết internet để rất có thể kiểm tra online mã số thuế thu nhập cá nhân của mình.Như vậy shop chúng tôi vừa giới thiệu ngừng 5 giải pháp tra cứu vãn mã số thuế cá nhân vừa lập cập vừa đảm bảo an toàn an toàn. Hi vọng sau nội dung bài viết này, bạn cũng có thể dễ dàng theo dõi và quan sát mã số thuế cá thể của mình và những người dân thân khi đề nghị thiết. Hãy thường xuyên theo dõi shop chúng tôi để update thêm những thông tin có ích khác.

Không tra cứu giúp được mã số thuế?

Mã số thuế cá thể liên quan liêu trực tiếp cho tới thuế các khoản thu nhập cá nhân. Trải qua mã số này công ty nước sẽ thuận lợi hơn trong việc làm chủ thuế thu nhập cá nhân của tín đồ nộp thuế. Mã số này cũng giúp cá nhân dễ dàng kê khai những khoản thu nhập.

Như vậy, người không tồn tại thu nhập như học sinh, sv không đi làm sẽ không đề nghị nộp thuế, người thu nhập cao sẽ tăng cao mức nộp thuế bên trên khoản thu nhập của mình.

Trong trường đúng theo không tra cứu vớt được mã số thuế cá thể có thể xuất phát từ một số vì sao như:

Bạn không phía trong nhóm cá nhân phải đóng thuế nên không tồn tại mã số thuế cá nhân.Bạn chưa từng nhận được lương từ những cơ quan lại qua tài khoản.Doanh nghiệp bạn đang lao đụng không thuế mang lại bạn.Câu hỏi thường gặp

Hỏi:Hồ sơ đăng ký cấp mã số thuế cá thể cho nhân viên mới của doanh nghiệp gồm phần đông gì?

Trả lời:Theo điểm 2.3, khoản 2, Mục I, Phần D Thông tứ số 84/2008/TT-BTC thì: Đối với cá thể có thu nhập từ tiền lương, chi phí công, các khoản thu nhập từ chi tiêu vốn, chuyển nhượng vốn (bao gồm cả chuyển nhượng chứng khoán) với các cá nhân có các khoản thu nhập chịu thuế khác, hồ nước sơ đk thuế gồm:- Tờ khai đăng ký thuế theo mẫu mã số 01/ĐK-TNCN phát hành kèm theo Thông tứ này.- bạn dạng sao chứng minh thư quần chúng hoặc hộ chiếu.Cá nhân trong doanh nghiệp lập bộ hồ sơ như trên, nộp đến công ty. Công ty tiến hành đăng ký kết MST mang đến cá nhân.Quy trình, công cụ cung ứng ĐKT bạn cũng có thể xem và cài đặt về tại tính năng Công cụ, phần Đăng cam kết thuế

Hỏi:Nếu người dân có MST làm cho tại một công ty lớn quyết toán thuế TNCN qua doanh nghiệp lớn thì đề nghị làm giấy uỷ quyền như thế nào?

Trả lời: Theo công văn 451/TCT-TNCN hiện tượng về thủ tục quyết toán thuế TNCN thông qua đơn vị đưa ra trả như sau:

"Cá nhân uỷ quyền quyết toán trải qua đơn vị chi trả cần nộp đến cơ quan bỏ ra trả những loại sách vở và giấy tờ sau:

- các hoá đơn, bệnh từ chứng minh các khoản được xem giảm trừ như: triệu chứng từ thu tiền đóng góp từ thiện, nhân đạo, khuyến học; hội chứng từ thu chi phí đóng những khoản bảo đảm bắt buộc theo vẻ ngoài (nếu cá nhân tự đóng); hồ nước sơ chứng tỏ người nhờ vào (nếu không nộp mang đến cơ quan thuế);...

Cá nhân sẽ được đơn vị chi trả quyết toán thay thì không phải tiến hành các giấy tờ thủ tục quyết toán thuế TNCN theo hướng dẫn tại Thông bốn số 84/2008/TT-BTC của cục Tài chính."

Hỏi:Tôi sẽ được cung cấp mã sổ thuế nhưng doanh nghiệp cũ của tớ đã giữ lại giấy ghi nhận mã số thuế thu nhập cá nhân tôi xin hỏi liệu đạt được cấp lại giấy kia không và cung cấp lại thì chỗ nào thủ tục cố kỉnh nào? mấy giá thành không?

Trả lời:Anh vui lòng liên hệ lại với cơ sở thuế, chỗ đã cấp MST TNCN cho khách hàng để được giải quyết. Anh rất có thể tra cứu thông tin cơ quan thuế bằng cách tra cứu vớt MST sống tab Tra cứu vãn MST của website này.

Hỏi:Cách điều chỉnh sai sót bên trên tờ khai đk MST cá nhân?

Trả lời:Anh/chị liên hệ với phòng ban thuế quản ngại lý, nơi anh nộp tờ khai đăng kí thuế để được hướng dẫn các thủ tục cụ thể.

Hỏi:Năm 2009 cty tôi có ký HĐ thuê khoán chuyên môn với 06 fan (thành viên) cùng ông A là người đứng tên ký kết HĐ trên. Khi quyết toán thuế TNCN đơn vị chức năng tôi đã khấu trừ thuế 10% sau khoản thời gian trả các khoản thu nhập và nộp chi phí thuế cho ông A. Bây chừ ông A cần chứng thực về số tiền khấu trừ trên. ? công ty tôi rất có thể xác nhận cho tất cả nhóm không? xuất xắc chỉ bản thân ông A theo bệnh từ vẫn quyết toán thuế?

Trả lời: doanh nghiệp bạn hỗ trợ chứng từ khấu trừ cho nhân viên cấp dưới đúng với bỏ ra trả của doanh nghiệp với tín đồ lao động. Ở đây, doanh nghiệp bạn ký kết HĐ cùng với ông A, khấu trừ thuế với QT thuế vậy cho ông A, thì công ty bạn chỉ cấp thủ tục khấu trừ thuế TNCN mang đến ông A.

Hỏi:Công ty tôi hàng tháng không tạo nên thuế TNCN cần nộp; đề nghị tôi làm cho tờ khai quuyết toán thuế TNCN theo quý. Nhưng mà cơ thuế quan nơi đơn vị chức năng tôi đóng góp lại yêu thương cầu đơn vị phải làm cho công văn xin nộp tờ khai theo quý. Với ra quuyết định phạt tiền vì doanh nghiệp tôi đang nộp lừ đừ tờ khai tháng( tính từ tháng 1 năm 2010 mang đến tháng 10/2010. Vậy đưa ra quyết định của ban ngành thuế như vậy tất cả đúng không? Tôi vẫn đọc thông tư 84/2008/TT - BTC ; giả dụ PS nhiệm vụ nộp thuế dưới 5 triệu thì nộp tờ khai theo quý. Tôi đã giải thích với cán cỗ thuế như vậy; dẫu vậy cán cỗ này vẫn lập biên bản và yêu cầu chúng tôi phải tất cả công văn xin nộp theo quý bắt đầu chấp nhận. Kính hy vọng Tổng cục thuế sớm trả lời cho tôi . Tôi xin chân thành cám ơn!

Trả lời:

Công văn 2970/TCT-TNCN ngày trăng tròn tháng 7 năm 2009 có đề cập:

Về khai thuế tháng:

” Tổ chức, cá thể trả các khoản thu nhập thuộc diện chịu thuế thu nhập cá nhân thực hiện khấu trừ thuế theo hướng dẫn tại điểm 1 mục II phần D nêu trên có trách nhiệm khai thuế với nộp tờ khai mang lại cơ quan lại thuế hàng tháng”

Căn cứ khuyên bảo nêu trên, tại tổ chức, cá thể trả thu nhập vào thời điểm tháng nếu tất cả phát sinh bài toán khấu trừ số thuế thu nhập cá nhân thì thực hiện kê khai mỗi tháng theo mẫu mã số 02/KK-TNCN (đối với các khoản thu nhập từ chi phí lương, tiền công ) cùng nộp tờ khai đến cơ thuế quan theo phương pháp tại Thông tứ số 84/2008/TT-BTC nêu trên.

Trường hợp hồi tháng tổ chức, cá nhân trả thu nhập cá nhân không phát sinh khấu trừ thuế TNCN thì tạm thời không phải khai và nộp tờ khai mang đến cơ quan tiền thuế.

Hiện tại, chưa xuất hiện quy định nào không giống về bài toán nộp tờ khai tháng/quý. Mặc dù c ó thể từng cục Thuế được bố trí theo hướng dẫn riêng mang lại NNT thuộc quản lý. Anh/chị đề nghị hỏi rõ lại CQT quản lý việc cần có công văn xin nộp theo quý được phía dẫn ví dụ tại văn bản nào.

Ngoài ra, tại ngày tiết 2.1.2 điểm 2 Mục II Phần D của Thông tư số 84/2008/TT-BTC nêu bên trên qui định:

” ngôi trường hợp mỗi tháng tổ chức, cá thể trả thu nhập tất cả tổng số thuế thu nhập cá thể đã khấu trừ theo từng một số loại tờ khai thấp rộng 5 triệu đồng thì tổ chức, cá nhân trả thu nhập cá nhân được khai, nộp tờ khai theo quí. Thời hạn nộp tờ khai theo quý chậm nhất là ngày 30 của tháng đầu quí sau.”

Bạn chăm chú rằng: giả dụ tháng 1 đang nộp tờ khai mon thì mon 2, 3 vẫn phải nộp tờ khai mon chứ chưa hẳn tháng 1 nộp tờ khai tháng rồi tháng 2, 3 không nộp tờ khai tháng cơ mà nộp tờ khai quý.

Hỏi:Số CMND của vk tôi bị trùng với số CMND của một chị khác, sau thời điểm làm những thủ tục với phòng ban thuế và đã được cơ quan tiền thuế cấp cho cho một MSTTNCN. Hiện thời 2 người dân có 2 MST nhưng cùng chung một số CMND. Cho tôi hỏi việc này có tác động gì tới câu hỏi nộp thuế TNCN không?

Trả lời:

Sau khi mỗi cá thể được cấp MST, toàn bộ thông tin về thuế tương quan đến bọn họ (thu nhập chịu đựng thuế, số thuế cần nộp, vẫn nộp, nợ thuế) sẽ tiến hành CQT cai quản thông qua MST (không nên qua CMND).Hiện nay 2 người đã bao gồm 2 MST không giống nhau nên chúng ta hoàn toàn có thể sử dụng MST được cấp cho cho mình nhằm khai thuế, nộp thuế,… nhưng mà không tác động gì.Trả lời:Theo điểm 2.2, khoản 2, mục II, phần A Thông bốn số 84/2008/TT-BTC quy đinh những khoản phụ cấp, trợ cấp được trừ khi xác định thu nhập chịu đựng thuế từ tiền lương, chi phí công trong số ấy có Trợ cung cấp thôi việc.Vậy khoản trợ cấp cho thôi việc này sẽ không tính vào khoản thu nhập cá nhân chịu thuế buộc phải CQCT ko khấu trừ thuế TNCN

Hỏi:Tôi bao gồm HĐLĐ lâu năm tại 2 công ty. Tuy nhiên tổng các khoản thu nhập cả hai vị trí của tôi đều không tới mức nộp thuế sau khoản thời gian giảm trừ cho bản thân (thu nhập mỗi tháng và thu nhập cả năm đều chưa đến mức nộp thuế). Vậy tôi gồm phải làm quyết toán thuế TNCN năm 2010 không?

Trả lời: theo phía dẫn quyết toán thuế TNCN năm 2010 (Công văn 486/TCT-TNCN), cá nhân có các khoản thu nhập từ chi phí công, chi phí lương, kinh doanh phải khai quyết toán thuế TNCN vào trường hợp:

+ tất cả số thuế bắt buộc nộp to hơn số thuế đang khấu trừ hoặc tạm nộp;

+ gồm yêu ước hoàn số thuế nộp thừa.

Trường hòa hợp của bạn, ví như tổng các khoản thu nhập chịu thuế sau khoản thời gian giảm trừ cho bạn dạng thân mỗi tháng và cả năm đều chưa tới mức nộp thuế thì bạn chưa phải khai quyết toán thuế TNCN năm 2010

Hỏi:Công ty chúng tôi mới thành lập từ tháng 01/2011. Hiện ni nhân sự khoảng 20 người, trong đó có 1 người không có MST mà lại đã có HĐLĐ chính thức, tiền lương tháng 02/2011 vừa rồi nhân sự đã tính thuế TNCN của người này và có trừ giảm trừ gia cảnh bản thân là 4 triệu đồng. Nếu làm đăng ký MST đến người đó trong thời gian này thì tệp 001 chỉ có một người duy nhất. Vào tháng 05/2011 công ty có tuyển thêm một số lao động mới, xin mang lại hỏi, khi đó nhân sự làm đăng ký MST mang lại những nhân viên cấp dưới cũ không có MST phổ biến với những nhân viên mới có được không?

Trả lời:

- bạn có thể thực hiện tại đăng kí MST cho nhân viên nhiều lần tại nhiều thời khắc khác nhau bằng phương pháp gửi các file gồm số hiệu tệp không giống nhau. Trường hòa hợp của bạn cũng có thể thực hiện nay theo các cách sau:

+ bây giờ bạn đăng kí đến 01 nhân viên bằng cách gửi tệp tin (tệp 001 gồm 01 bạn duy nhất) với sau mỗi đợt tuyển thêm fan thì lại nhờ cất hộ 01 file khác (tệp 002 trở đi).

+ Hoặc chờ mang lại khi công ty tuyển thêm fan rồi đăng kí cho tất cả các nhân viên chưa xuất hiện MST vào phổ biến 1 tệp.

+ việc đăng kí MST TNCN cho nhân viên không phụ thuộc vào vào mức thu nhập, loại hợp đồng,... Của nhân viên. Khi nhân viên cấp dưới gửi hồ sơ ĐKT cho doanh nghiệp bạn và doanh nghiệp bạn đồng ý đăng kí MST chũm cho nhân viên thì bạn hoàn toàn hoàn toàn có thể đăng kí MST cho nhân viên cấp dưới vào những thời điểm ưng ý hợp. Nhưng các bạn cũng nên lưu ý đăng kí sớm nhằm sớm nhận được MST tương tự như sớm thực hiện MST đã cấp cho việc kê khai thuế, đóng góp thuế, trả thuế,…

Hỏi:Số CMND của vk tôi bị trùng với số CMND của một chị khác, sau thời điểm làm những thủ tục với cơ quan thuế và được cơ quan liêu thuế cung cấp cho một MSTTNCN. Hiện nay 2 người dân có 2 MST dẫu vậy cùng chung một vài CMND. đến tôi hỏi việc này có ảnh hưởng gì tới vấn đề nộp thuế TNCN không?

Trả lời:

Sau lúc mỗi cá nhân được cung cấp MST, tất cả thông tin về thuế liên quan đến họ (thu nhập chịu đựng thuế, số thuế phải nộp, đang nộp, nợ thuế) sẽ được CQT thống trị thông qua MST (không cần qua CMND).Hiện nay 2 tín đồ đã có 2 MST khác nhau nên bọn họ hoàn toàn hoàn toàn có thể sử dụng MST được cấp cho cho mình nhằm khai thuế, nộp thuế,… nhưng không ảnh hưởng gì.Hỏi:Công ty

Sin88 của tôi có đk mã số thuế cá nhân cho bạn lao động, nhưng mà bị không đúng thông tin, em đã đk mới, và muốn hủy đăng ký cũ yêu cầu làm ra làm sao ạ? Em cảm ơn!

Xin vấn đáp bạn như sau:1. Trường hợp cá thể đã được cung cấp MST tuy vậy bị sai thông tin thì ko được diệt MST đã cung cấp và đăng kí MST mới. Trường đúng theo này phải triển khai điều chỉnh thông tin cho cá thể trong hồ sơ đăng kí thuế.2. Cách điều chỉnh thông tin cá nhân: bạn cũng có thể sử dụng công dụng Tra cứu câu hỏi trong phần Hỏi đáp thuế nhằm tra cứu các thắc mắc có tiêu đề là: Sửa thông tin MSTTNCN hoặc Sai tin tức cá nhân,.... để xem thêm các chỉ dẫn của chúng tôi.

Hỏi: Trường hòa hợp 1 nhân viên cấp dưới của công ty cửa hàng chúng tôi đến thời điểm phải nộp quyết toán thuế TNCN nhưng mà vẫn chưa đk Mã số thuế (Nhân viên này đã có hợp đồng lao động 1 năm). Mặc dù theo phần mềm 2.5.1 nếu không có mã số thuế thì tất yêu quyết toán tại đơn vị chức năng và không được thoái trả nếu đang nộp thừa. Vậy triệu chứng tôi phải làm những gì để nhân viên cấp dưới này được quyết toán với nhận lại phần chênh lệch (Đến bây giờ đã tất cả mã số thuế).

Trả lời: công ty bạn kê khai và gửi làm hồ sơ QT thuế TNCN bửa sung, trong số ấy dòng kê khai về các khoản thu nhập của cá nhân này: bạn điền MSTCN và check chọn "Quyết toán trên CQCT".

Tờ khai quyết toán thuế TNCN bổ sung cập nhật này sẽ sửa chữa thay thế tờ khai trước đây bạn đang nộp và tài liệu của tờ khai bổ sung cập nhật sẽ được coi là thông tin phê chuẩn của đơn vị chức năng bạn (đến thời gian hiện tại). Cần trên tờ khai bổ sung, bạn phải kê khai không thiếu tất cả tin tức đúng, của cả những thông tin đã đúng trên tờ khai trước

Gửi lại bạn quá trình thực hiện nhờ cất hộ tờ khai QT thuế bổ sung cập nhật nếu bạn dùng những phần mềm cung ứng QTT TNCN (QTTNCN, HTKK) nhưng TCT cung cấp: :

- mở ra tờ khai trước (hoặc download tờ khai nếu như bạn lưu file dữ liệu) trên phần mềm, chọn trạng thái tờ khai là "Bổ sung" , nhập "Lần" bổ sung cao rộng lần của tờ khai trước kia (theo như trường thích hợp của bạn, tờ khai trước tiên có trạng thái chính thức, Lần bổ sung = 0, tờ khai nộp lần thứ 2 có trạng thái té sung, Lần bổ sung = 1, cùng cứ như thế,..)

- Sửa tin tức cần cầm đổi

- In tờ khai tương xứng với file dữ liệu đã kết xuất với gửi hồ sơ giấy cho CQT. Ở đây, phần mềm có hỗ trợ: nếu như chỉ hy vọng in đều dòng thông tin có chuyển đổi trong bảng kê hãy chọn "Có điều chỉnh số liệu" trên mẫu có biến hóa và chọn In thông tin chỉnh sửa. ứng dụng sẽ thực hiện:

+ Tờ khai chính: in thông tin tổng thích hợp của toàn tờ khai quả thật trên màn hình nhập

+ Bảng kê: chỉ in những dòng chi tiết được ghi lại Có kiểm soát và điều chỉnh số liệu cơ mà phải bảo đảm dòng Tổng cộng cuối cùng là dòng tổng cộng của toàn bảng kê như trên màn hình nhập.

+ bên trên từng bảng kê đã dòng để ý “Chúng tôi xin cam kết: Bảng kê này chỉ bao hàm thông tin sửa chữa của cá nhân có điều chỉnh thông tin. Tin tức của các cá nhân không gồm tại Bảng kê này được không thay đổi như bảng kê đi cùng tờ khai bằng lòng hoặc bổ sung gần nhất.”

- Kết xuất file dữ liệu đã kê khai. Tất cả thông tin bảng kê sẽ được kết xuất, dù chúng ta có lựa chọn “Có kiểm soát và điều chỉnh số liệu” giỏi không

Bạn lưu ý:

Gửi file dữ liệu qua mạng vẫn bắt buộc gửi làm hồ sơ giấy mang đến CQTHỏi: Cán cỗ trường tôi đi học cao học kế bên được hổ trợ chi phí khóa học còn được hổ trợ tiền đơn vị trọ, tiền vận động và chi phí mặt 1 năm 2.000.000 đ. Vậy các khoản trên bao gồm tính vào thu nhập chịu thuế ko? Xin tình thật cảm ơn!

Trả lời: Theo nguyên lý tại thông bốn 62/2009/TT-BTC:

- Đối với khoản bỏ ra trả hộ chi phí đào tạo cải thiện trình độ, tay nghề cho tất cả những người lao động tương xứng với công việc chuyên môn của fan lao hễ hoặc theo chiến lược của đơn vị sử dụng lao động thì bên cạnh vào các khoản thu nhập của tín đồ lao động. Ngôi trường hợp đào tạo và huấn luyện không đúng trình độ nghiệp vụ hoặc không phía trong kế hoạch của đơn vị chức năng thì cần tính vào thu nhập cá nhân chịu thuế của tín đồ lao động.

Xem thêm: Hướng Dẫn Cách Gỡ Bỏ Chromium Trong Win 10, Hướng Dẫn Cách Gỡ Chromium Tận Gốc Trên Máy Tính

- Khoản tiền thuê bên do đơn vị sử dụng lao động bỏ ra trả hộ: tính vào các khoản thu nhập chịu thuế theo số thực tiễn chi trả hộ tuy vậy không vượt vượt 15% tổng thu nhập chịu thuế (chưa bao hàm tiền mướn nhà).

Hạn quyết toán thuế TNCN sắp đến đến, mặc dù nhiều người còn không biết cách tra cứu giúp mã số thuế cá nhân. Bài viết dưới phía trên của MISA me

Invoice đã hướng dẫn cách tra mã số thuế cá nhân nhanh nhất cho những ai đang cần tìm hiểu!

Video giới thiệu phần mượt MISA Amis Thuế TNCN

Nếu Quý doanh nghiệp đon đả và có nhu cầu tư vấn miễn phí tổn về ứng dụng MISA AMIS Thuế TNCN, hãy nhanh tay đăng cam kết tại đây, cửa hàng chúng tôi sẽ tương tác lại trong thời gian sớm nhất: